СОСТОЯНИЕ РЫНКА

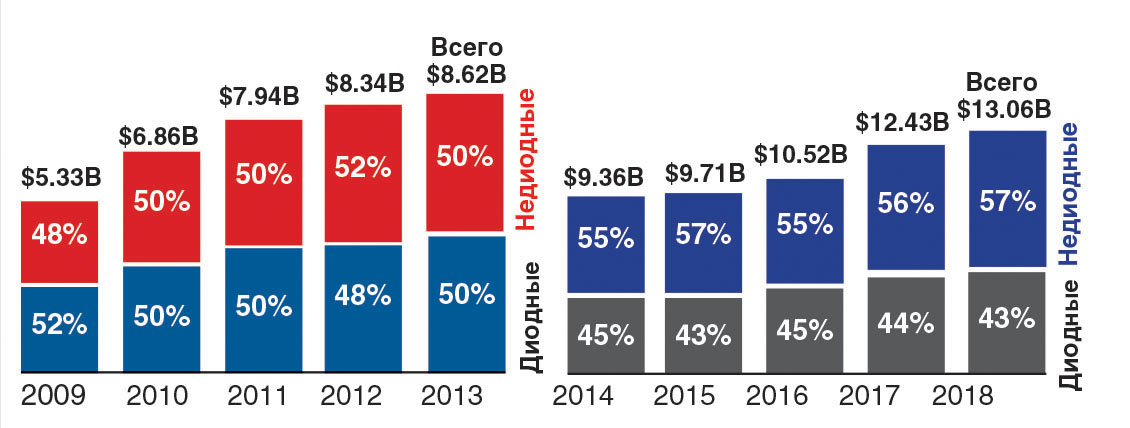

Мировой объем продаж лазеров за последнее десятилетие более чем удвоился и по прогнозу Strategies Unlimited в 2018 году должен достигнуть 13,06 млрд долл. [1], рис. 1. Лидером в производстве лазерных источников излучения в 2017 г. стал Китай с применением их для изготовления бытовой электроники. Наиболее востребованы были волоконные лазеры, детекторы света и лазеры для дальномеров (лидаров), а также излучающие с поверхности диодные лазеры с вертикальными резонаторами (VCSELs) [1].

Эти выводы подтверждаются рекордными доходами изготовителей оборудования для лазерной обработки материалов, в т. ч. в полупроводниковой промышленности, и, соответственно, многих поставщиков лазеров и устройств фотоники для такого оборудования. Использование лазерного луча играет ключевую роль в ускорении изготовления полупроводниковых пластин для чипов и приборов бытовой электроники, и их растущее производство требует все больше лазеров [1].

2017‑й был уникальным годом для мировой лазерной промышленности. Общий объем продаж лазерных источников излучения вырос на 18,1% по сравнению с 2016‑м, причем главным обзором за счет сектора лазерной обработки материалов, в котором продажи подскочили за год сразу на 26% (волоконные лазеры дали еще больший прирост — их продажи для технологических установок выросли за этот же год на 34%!). В 2018 году продажи лазеров должны вернуться к более умеренному росту — рис. 1 [1].

а) б)

Рис. 1. Динамика мирового рынка лазеров в 2009–2013 гг. [3], 2014–2018 гг. [1] (млрд долл. / биллионы США)

Источник: Strategies Unlimited

Ведущими производителями в 2017 году были, как и в предыдущие годы, фирмы Trumpf (ФРГ, Дитцинген) и IPG (США, Оксфорд), а также, например, Han`s Laser (КНР, Шеньжень), Coherent (США, Санта-Клара).

— Coherent. В 4‑м квартале 2017 г. компания имела объем продаж 490,3 млн долл. и чистый доход 73,8 млн долл., что более чем в 2 раза превышает аналогичные цифры для 2016 года — 248,5 и 30,8 млн долл. соответственно. Продажи за весь 2017 год составили 1,7 млрд долл., чистый доход — 209 млн долл. Исполнительный директор Coherent Дж. Амброзео отнес эти впечатляющие результаты в основном на счет роста заказов из микроэлектроники, особенно в части производства органических светоизлучающих диодов, отметив при этом и рост спроса на лазеры в секторах медицинских диагностических и терапевтических аппаратов, аэрокосмической и оборонной техники [1].

— Han`s Laser. Продажи за первую половину 2017 года составили 452 млн долл., что обеспечило рост на 22,7% по сравнению с аналогичным периодом предыдущего года, к концу 2017 г. продажи должны были достичь уровня в 1 млрд долл. Этот рост был обусловлен приобретением канадской компании — производителя оптического волокна и существенным усилением своих возможностей в части волоконных лазеров. Согласно докладу, опубликованному в марте 2017 года китайскими исследователями лазерного рынка, в 2016 г. доля Китая в секторе промышленных лазеров превысила 17% при полном объеме продаж в секторе 3,16 млрд долл., а в течение последующих пяти лет должна превысить 20% [1].

— IPG Photonics. В 3‑м квартале 2017 г. продажи этой компании — главного мирового поставщика волоконных лазеров — выросли на 48% по сравнению с аналогичным периодом предыдущего года, полный объем продаж за 9 месяцев превысил 1 млрд долл. Наибольший вклад обеспечило производство волоконных лазеров для обработки материалов — резки, сварки, аддитивной 3D-печати. По оценкам руководства компании, годовой рост продаж в 2017 году должен был составить 37–39%, это наибольшая величина за последние 6 лет. Соответственно стоимость акций IPG за период с января по ноябрь выросла более чем вдвое — с 92 до 200 долл. за шт. [1].

— Группа Trumpf продемонстрировала весьма значительный рост своих финансовых показателей в 2016–2017 годах. Прибыль до налогообложения выросла за год на 11,3% (до 398 млн долл/год), объем продаж — на 10,8% (до рекордного уровня в 3,6 млрд долл/год). Руководство компании объясняет этот рост сильной глобальной экономикой, отмечая, что политические события в мире пока мало влияют на бизнес в Европе, Азии и Америках [1].

Большая часть роста лазерного рынка в 2017 г. объясняется увеличением использования лазеров и оптики в бытовой технике и ростом производства такой техники. Например, изготовление любого смартфона включает в себя множество технологических процессов, реализуемых с помощью лазерного луча: резка стекла, гравировка деталей, сверление в печатных платах и др. Использование в смартфонах OLED-дисплеев позволяет компании Coherent — главному поставщику эксимерных лазеров, необходимых для изготовления таких дисплеев, ожидать продолжения беспрецедентного спроса на эти лазеры. Кроме того, многие смартфоны содержат VCSEL-диоды для обеспечения возможности объемного зондирования и определения расстояний, что является новой рыночной нишей для них к уже известным: системам передачи данных, мышкам для компьютеров, лидарным системам для автомобилей. Следующим шагом будет распространение смартфонов с системой распознавания лиц, которая также использует VCSEL-излучатель.

Одним из новых лидеров в части спроса на лазерные источники излучения становится сейчас лидар. Это устройство давно используется в дальнометрии, аэрофотосъемке, для 3D-сканирования объектов и пространств, мониторинга движения аэрозолей, но сейчас возникло новое применение — в беспилотных автомобилях. Ожидается, что беспилотные транспортные средства превратят многомиллиардный рынок лидаров в многотриллионный [1].

На недавней выставке ICALEO глава NUBURU Жан-Мишель Пелапрат был заинтригован внезапным интересом промышленности к синему лазеру (440 Нм), где тот был под пристальным вниманием приверженцев передовых лазерных приложений — по его применению для сварки (в т. ч. меди). Для синих лазеров ожидается большое будущее в обработке материалов [4, 5].

Тайваньская компания TSMC, производитель полупроводников, начала строительство своей первой фабрики, предназначенной для изготовления микрочипов по технологическому процессу 5 нм. Первая партия запланирована к выпуску на 2020 год, а в 2022 должны появиться чипы 3 нм. 5‑нанометровый техпроцесс, впервые продемонстрированный в июне прошлого года IBM и Samsung, умещает 30 млрд транзисторов — в 2 –3 раза больше, чем процессоры 10 нм, — на микрочипе размером с ноготь. Для их изготовления используется технология фотолитографии в глубоком ультрафиолете, требующая дорогих сверхтонких лазеров, которые появились в продаже лишь недавно. Транзисторы меньшего размера позволят производителям выбирать между высокой скоростью или долгой работой аккумулятора. Чип на 5 нм может быть в 4 раза энергоэффективнее, чем 10‑нанометровый при той же производительности, или в 4 раза быстрее при том же ресурсе батареи. Новая фабрика TSMC за три года выполнит вывод оборудования на рабочий режим, чтобы производить по 500 млн чипов в год, как раз тогда, когда спрос на смартфоны с протоколом 5G достигнет пика. Компания вложила свыше 17 млрд долл. в эту фабрику и 24 млрд долл. — в 5‑нанометровую технологию в целом, сообщает VentureBeat [6].

Авторы в обзоре [7] рассматривают перспективные высокие технологии в области биофотоники, квантовых технологий, лазерного хромирования и вышеперечисленные: лидары для автономных автомобилей, титан-сапфировые лазеры с накачкой лазерными диодами синего цвета и другие.

В 2017 г. уже были сделаны инвестиции в разработку атомных часов на чипе для GPS-коммуникаций, квантовой связи, квантовых сенсоров. Расходы на AR/VR-аппаратуру, как предполагается, должны вырасти с 11,4 млрд долл. в 2017 г. до более чем 200 млрд долл. в 2021 г., что повлечет за собой рост спроса на фотонные кристаллы, дифракционную оптику, оптоэлектронику. Соответственно потребуется больше оборудования для обработки материалов, используемых для их изготовления. Кроме того, потребуется еще больше лазеров — они используются в шлемах-гарнитурах для отслеживания движения глаз и проектирования изображений [1].

В «глобальную высшую лигу» фотоники пытается войти Индия [5, 8] и, возможно, Бразилия [9]. Ожидается, что 2018 год продолжит тенденции 2017 года, но будет более спокойным, с меньшими темпами роста продаж лазеров, примерно на 0,6 млрд долл/год (рис. 1).

Перспективы для российских лазерщиков не радужные в том плане, что малая тиражность продукции/узкий рынок по сравнению с производителями из США, Китая и Европы ужесточают условия их работы и снижают конкурентоспособность (не говоря о высоких кредитных ставках и низкой активности потребителей российского рынка). Отраслевая наука почти уничтожена, а академическая и вузовская с трудом выживают. Вся надежда на ВПК, но и там, как известно, планируется в ближайшие годы существенное сокращение финансирования.

Грубовато моделируя, можно констатировать, что сегодня на одного российского лазерщика приходится около 10 в Западной Европе, США и Японии, а в Китае — около 100. Причем китайские производители уже теснят российских разработчиков и производителей, предлагая оборудование на 20–30% дешевле, перейдя от копирования российских и западных образцов лазерной техники к мощному серийному выпуску новых собственных разработок.

РОССИЙСКИЙ ЭКСПОРТ ЛАЗЕРОВ

В последние годы Россия планомерно увеличивает экспорт лазеров, согласно данным ФТС России и ITC Trade Map.: если в 2013 году поставки равнялись 55 млн долл., то в 2016 году достигли 129 млн долл., за 10 месяцев 2017 года экспорт составил 105 млн долл. Одновременно экспорт частей и комплектующих лазеров (включая небольшие объемы другой спецоптики) вырос с 26 млн долл. в 2013 году до 105 млн долл.в 2016 году и 123 млн долл. за 10 месяцев 2017 года. В мировом рейтинге экспортеров лазеров Россия вышла на 6‑е место, уступая только Германии (1,44 млрд долл. в 2016 году), США (1,17 млрд долл.), Китаю (0,47 млрд долл.), Великобритании (0,35 млрд долл.) и Японии (0,23 млрд долл.). Номинально сопоставимые с Россией или даже большие объемы имеют Гонконг и Сингапур, однако у них идет увеличение за счет реэкспорта [10]. Основными направлениями экспорта лазеров и их комплектующих из России являются Германия и Китай, в меньшей степени США, Индия, Республика Корея, Белоруссия и другие страны. Экспорт в Германию за 10 месяцев 2017 года составил 107 млн долл. против 79 млн долл. за весь 2016 год. В импорте Германии Россия занимает примерно 15%, уступая только США. Экспорт в Китай за 10 месяцев 2017 года составил 89 млн долл., что соответствует уровню прошлого года. В импорте Китая Россия занимает 5‑е место после Германии, США, Таиланда и Японии с долей примерно 7% [10].

Главным российским экспортером лазеров выступает НТО «ИРЭ-Полюс» (г. Фрязино, Московская область), входящее в международную группу IPG Photonics. Как сообщает сама компания, она является основателем и одной из базовых компаний научно-технической группы IPG Photonics Corporation с производствами и научными центрами в России, Германии, США, Италии, а также 14 представительствами в разных странах мира. Каждый четвертый лазер в мире выпускается группой IPG Photonics Corporation [10].

СЕГМЕНТЫ РЫНКА

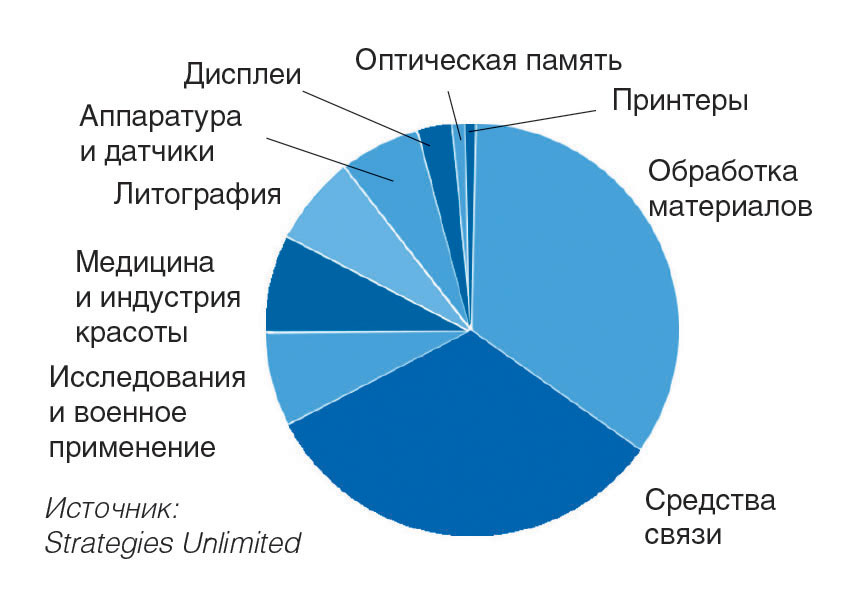

В 2017 году продажи лазеров для обработки материалов превышали продажи лазеров для связи и оптической памяти и составляли 5,166 и 4,236 млрд долл, соответственно. Сектор исследований и военных применений в 2017 году составлял 922 млн долл., а сектор медицинских и эстетических применений — чуть меньше, 920 млн долл. Сектор приборов и сенсоров достигал 802 млн долл., а развлечений, дисплеев и печати — 385 млн долл., рис. 2 [1]. Несмотря на то, что весь 2017‑й год сыпались новости о политических, социальных и культурных событиях, в экономическом плане год был очень спокойный. Рост экономики во всех ведущих странах оказался даже выше, чем предполагалось, и 2018‑й год должен продолжить эту тенденцию [1].

Рис. 2. Структура мирового рынка лазерных источников в 2017 году [1]

ОБРАБОТКА МАТЕРИАЛОВ

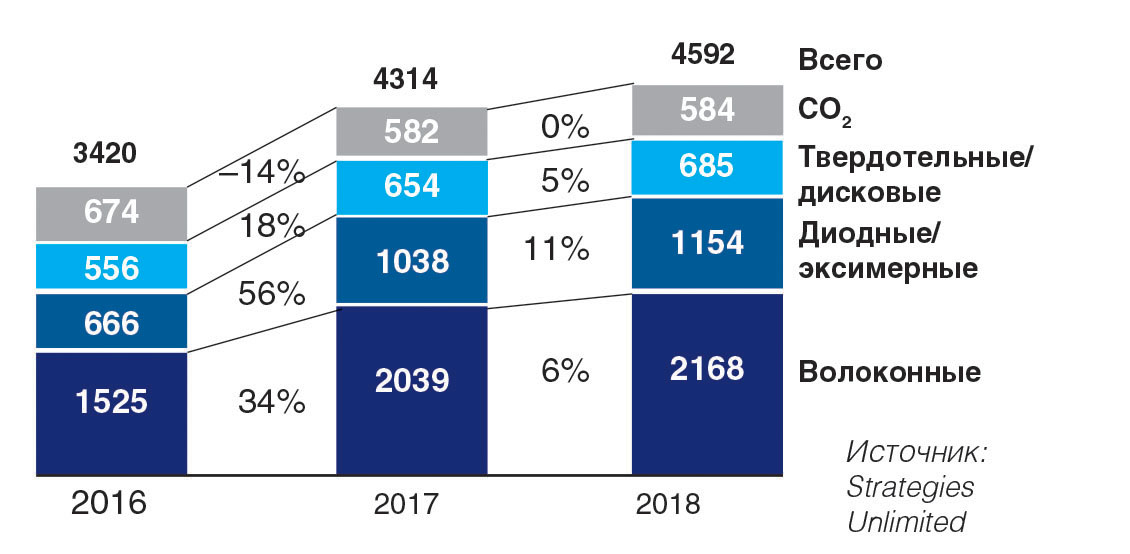

В этом сегменте рынка второй год подряд наблюдается активный рост — за счет продаж волоконных лазеров, а также эксимерных. На 18% выросли в этом сегменте за год продажи твердотельных лазеров (дисковых), на 34% — волоконных, но на 14% упали продажи промышленных CO2‑лазеров (рис. 3) [1].

Рис. 3. Рынок промышленных лазеров в 2016–2017 гг. и прогноз на 2018 г., млн долл. [1,2]

а) б)

Рис. 4. Рынок промышленных лазеров для обработки материалов и литографии в 2009–2013 гг. [3] — а; в 2014–2017 гг. и прогноз на 2018 г. [1] — б, млн долл.

Рост спроса на промышленные лазеры в 2017‑м наблюдался в автомобильной и аэрокосмической промышленности, в энергетике, связи и электронике [1].

Промышленные лазеры используются (рис. 3 и 4) во всех видах обработки металла (сварка, резка, отжиг, сверление), полупроводников и производства микроэлектроники (литография, скрайбирование, залечивание дефектов, прошивка отверстий в печатных платах), маркировки различных материалов и других технологических процессов (таких как резка и сварка органических материалов, быстрое прототипирование и 3D-печать, микрообработка, изготовление дифракционных решеток), а также лазеры для литографии [1].

Никакие негативные политические новости не помешали росту продаж промышленных лазеров, который в период с лета 2016 г. до 3‑го квартала 2017 г. оказался просто феноменальным (рис. 4). Если рассматривать этот сегмент лазерного рынка в географическом плане, то нужно сказать, что лидером был Китай, как всегда, но и Европа, и другие страны Азии не теряли своих позиций. Северная Америка не была такой же сильной, но оставалась на достойном уровне. Япония оказалась единственной страной (из проанализированных), где продажи лазеров сократились. Главным драйвером общего роста продаж промышленных лазеров оказались мощные волоконные лазеры. Высоким был спрос на лазеры для обработки панелей плоских дисплеев. В части лазеров для аддитивных технологий год начался вяло, но в конце года появились очень большие заказы, которые вполне компенсировали слабое начало [1].

Продажи промышленных лазеров для обработки материалов с 2009 по 2017 год увеличились в 3,14 раза [1, 3] — рис. 4. На 2018‑й год прогнозируется повторение динамики 2017‑го. Общий рост продаж в секторе лазеров для промышленности должен составить 7%, причем спрос на эксимерные и мощные волоконные лазеры уже не будет расти такими же высокими темпами, как в предыдущие два года: будет иметь место насыщение. Объем продаж в сегменте лазеров для маркировки будет расти медленнее — на 6% в год — прежде всего, из-за снижения цен на эти лазеры. В сегменте микрообработки продажи вырастут на 9% — благодаря спросу на обработку неметаллических и тонколистовых материалов. Сегмент макрообработки сохранит 53% общего объема продаж. Заметным будет рост — на 11% — продаж мощных диодных лазеров для непосредственной обработки материалов [1,2].

Рис. 5. Распределение продаж промышленных лазеров в 2017 г. по видам их использования [1]

Распределение продаж по технологиям (рис. 5) оказалось следующим: маркировка — 15% от всех продаж лазеров для промышленной обработки (больше всего — волоконные лазеры), микрообработка, к которой отнесли в настоящем обзоре все промышленные лазеры мощностью менее 500 Вт, заняла 32% продаж (за счет эксимерных лазеров для изготовления дисплеев), макрообработка — остальные 53%, причем внутри этого сектора 60% составили продажи лазеров для резки, они за год выросли на 29%. По мнению промышленников, такие темпы роста здесь в 2018 г. не сохранятся. В секторе микрообработки спрос на лазеры для реализации аддитивных технологий — наплавки металла и прототипирования — вырос за 2017‑й год на 30% благодаря спросу в авиационном двигателестроении. Здесь используются CO2 и волоконные лазеры [1].

В таблице 1 приведены данные за 2016–2017 гг. и прогноз на 2018 год по разным секторам обработки материалов. Максимальный рост объема продаж в этот период наблюдался в макрообработке.

| Вид обработки | 2016 | 2017 | % | 2018* | %* |

|---|---|---|---|---|---|

| Маркировка | 601 | 645 | 7 | 686 | 6 |

| Микрообработка | 1105 | 1365 | 24 | 1492 | 9 |

| Макрообработка | 1714 | 2304 | 34 | 2415 | 5 |

| Общая сумма | 3420 | 4314 | 26 | 4592 | 7 |

| * прогноз |

МАКРООБРАБОТКА

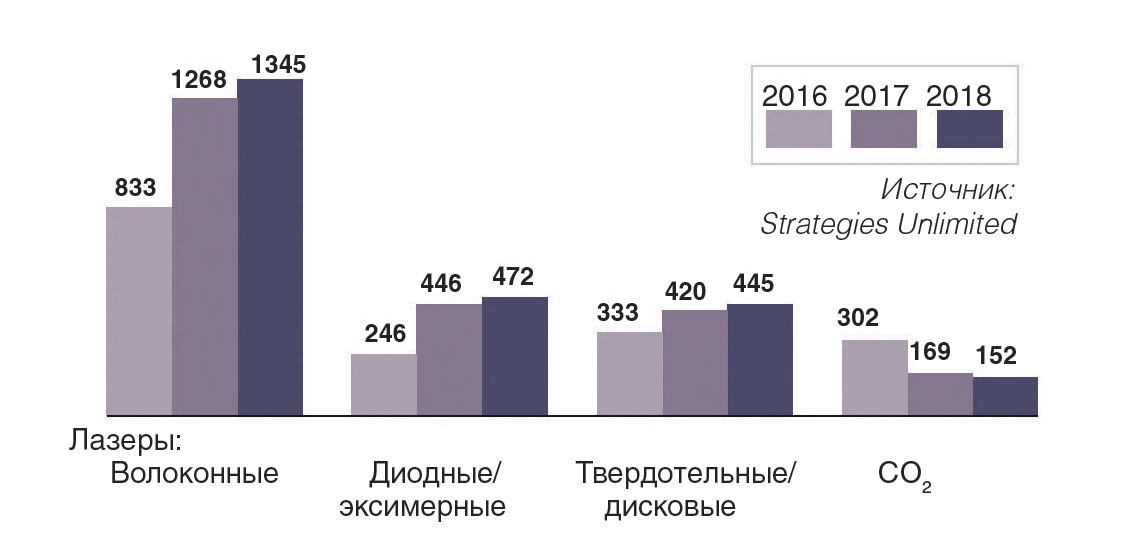

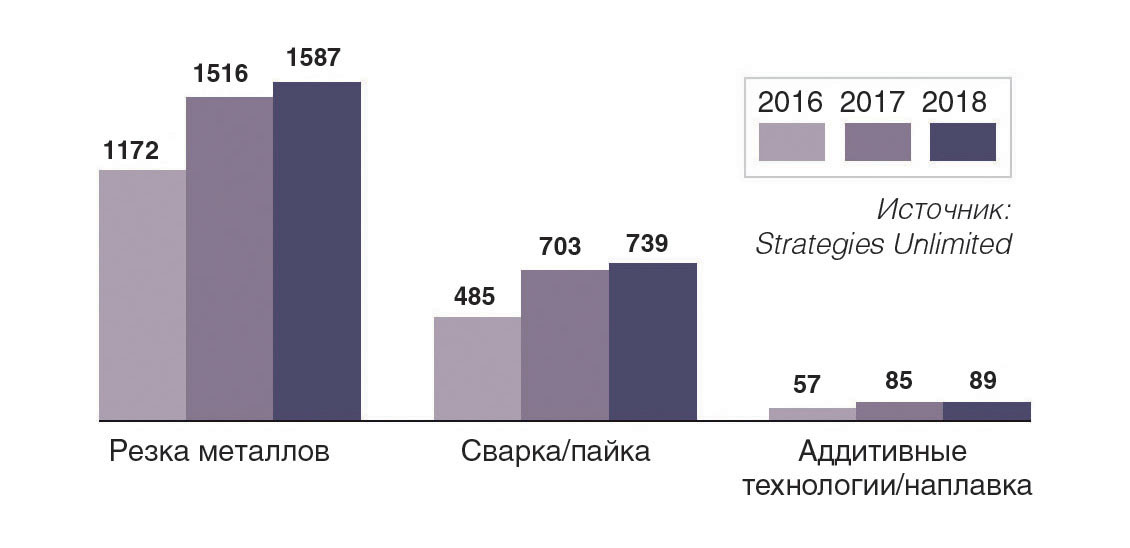

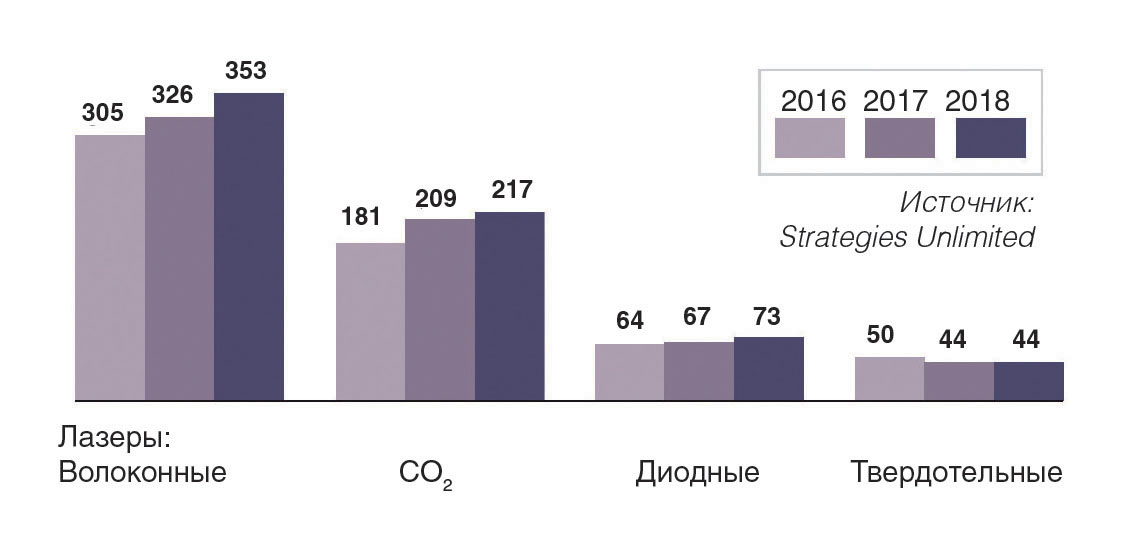

На рис. 6 показаны объемы продаж различных типов лазеров в 2016–2017 годах с прогнозом на 2018 год для макрообработки. В макрообработке лидируют волоконные лазеры, превосходя продажи диодных/эксимерных лазеров более чем в три раза. Объемы продаж лазеров для лазерной резки превосходят лазерную сварку и пайку более чем в 2 раза — рис. 7.

Рис. 6. Распределение продаж промышленных лазеров по их типам для макрообработки в 2016–2017 гг., с прогнозом на 2018 год, млн долл. [2]

Рис. 7. Распределение продаж промышленных лазеров для различных видов макрообработки в 2016–2017 гг., с прогнозом на 2018 год, млн долл. [2]

МИКРООБРАБОТКА

На рис. 8 показаны объемы продаж различных типов лазеров в 2016–2017 годах, с прогнозом на 2018 год, для микрообработки. В микрообработке в 2017 году лидерами становятся эксимерные и диодные лазеры, обогнав продажи волоконных лазеров [2].

В микрообработке, как и указывалось выше, доминирует применение лазеров в электронике, в полупроводниковой промышленности, для производства дисплеев, смартфонов и др. бытовой техники, а также солнечных батарей — рис. 9.

Рис. 8. Распределение продаж промышленных лазеров по их типам для микрообработки в 2016–2017 гг., с прогнозом на 2018 год, млн долл. [2]

Рис. 9. Распределение продаж промышленных лазеров для различных видов микрообработки в 2016–2017 гг., с прогнозом на 2018 год, млн долл. [2]

МАРКИРОВКА/ГРАВИРОВКА

Для лазерной маркировки и гравировки используются десятки тысяч промышленных лазеров малой мощности, обеспечивая на протяжении десятилетий устойчивый ежегодный рост рынка (рис. 10). В последние годы рост продаж был связан с новыми приложениями: маркировки уникального идентификатора (UID), штрих-кодов, обеспечения идентификации продукции и безопасности (ID-карт), различных документов и ценных бумаг, бесчисленным множеством других кодирований и применений. Лазерная маркировка имеет новые и крупные рынки как для всех типов лазеров, так и для недавно появившихся УФ-лазеров, которым доступна маркировка материалов, которые раньше не могли обрабатываться обычными лазерами [2].

Рис. 10. Распределение продаж промышленных лазеров по их типам для маркировки/гравировки в 2016–2017 гг. с прогнозом на 2018 г., млн долл. [2]

АДДИТИВНЫЕ ТЕХНОЛОГИИ

В последние годы стремительно растет рынок аддитивных технологий (АТ), до 15% и более в год, и уже сегодня его объем превышает 5 млрд долл., а после 2025 года будет составлять более 21 млрд долл. Страны — технологические лидеры, такие как США, Германия, Великобритания, Япония и другие, суммарно контролируют более 50% мирового рынка аддитивного производства и останутся локомотивами его развития в долгосрочной перспективе (рис. 11). На долю России пока приходится до 1% рынка, при этом страна отстает от лидеров по всем основным направлениям — начиная от производства материалов и оборудования и заканчивая внедрением готовой продукции.

Рис. 11. Прогноз структуры рынка аддитивных технологий 2025 года по регионам мира. Сегмент «прочие» включает Индию, страны Латинской Америки, Россию, Австралию, Швецию, Италию, Бельгию, Испанию и Нидерланды [11]

Согласно ежегодному анализу рынка швейцарской компании Optech Consulting: совокупный среднегодовой темп роста АТ: 25%, Boston Consulting Group прогнозирует рост на 30% [12].

Страны Северной Америки были и остаются крупнейшим потребителем аддитивных технологий в мире (рис. 11). В 2015 году объем североамериканского рынка оценивался 2,35 млрд долл. с перспективой роста до 7,65 млрд долл. к 2025 году. Второй по величине — это рынок стран Европы и Ближнего Востока. В 2015 году его суммарный объем составлял 1,81 млрд долл., а к 2025 году он может увеличиться до 7,18 млрд долл. Одним из самых быстро растущих является рынок Азиатско-Тихоокеанского региона. В период 2015–2025 гг. ежегодные темпы роста составят 18,6%, а объем увеличится более чем в пять раз — с 1,01 млрд долл. в 2015 до 5,56 млрд долл. в 2025 году. При этом на долю Китая будет приходиться порядка 70% [11].

К 2025 году до 51% рынка будет приходиться на авиационную промышленность, сферу здравоохранения и автомобилестроение. Отрасли, в которых в 2025 году будет наиболее заметно использование технологий аддитивного производства, показаны на рис. 12 [11].

Рис. 12. Прогноз отраслевой структуры рынка аддитивных технологий 2025 года. Сегмент «прочие» включает энергетику и строительство, пищевую промышленность [11]

Прогноз развития АТ [11]:

• Применение гранул и порошковых материалов в 3D-печати позволит отказаться от использования треугольных и цилиндрических форм при изготовлении изделий.

• Применение углеродистого (графитового) волокна и металлопорошков позволит улучшить механические, химические и термические характеристики изделий (в частности для нефтегазовой и оборонной отраслей).

• Производители систем компьютерного проектирования и моделирования (CAD, CAE) ведут разработки решений для 3D-печати, которые позволят снизить погрешность при изготовлении изделий и повысить точность производства.

• Усовершенствование характеристик и развитие АТ позволит повысить точность, скорость и качество 3D-печати. К 2020 году скорость работы 3D-принтеров увеличится вдвое.

• Одним из ключевых направлений развития сервисных услуг на рынке 3D-печати станет лизинг 3D-принтеров.

• Развитие получит производство 3D-принтеров, позволяющих создавать крупногабаритные изделия с высокой точностью.

• Материал графен, известный своими уникальными физическими и электрическими свойствами, будет применяться для производства металлических жил (волокон) и элементов питания.

По состоянию на 2015 год на долю четырех крупнейших компаний приходилось 71,8% рынка аддитивных технологий в авиационной промышленности [11]: EOS — 30%, Concept Laser — 20%, SLM-Solutions — 15%, Arcam — 7% [12].

Однако число производителей оборудования для аддитивного производства увеличивается с каждым годом. На сегодняшний день лидерами мирового рынка являются следующие компании [11]: 3D Systems (США); EOS GmbH (Германия); SLM Solutions (Германия); Stratasys (США); Objet Geometries (США – Израиль); EnvisionTEC (США – Германия (DLP); ExOne (США); Voxeljet (Германия); Arcam AB (Швеция).

АДДИТИВНЫЕ ТЕХНОЛОГИИ В АВИАЦИОННОЙ ПРОМЫШЛЕННОСТИ

В случае авиационной и аэрокосмической отраслей речь прежде всего идет о производстве комплектующих из металла, а также упрощении процессов их тестирования. Благодаря высокой производительности печатной 3D-технологии появилась возможность упростить и ускорить процесс производства деталей из таких металлов, как алюминий, медь, железо и магний. В 2015 году объем рынка технологий аддитивного производства в авиационной промышленности составлял 723,2 млн долл. Согласно прогнозам, к 2021 году он увеличится до 2,23 млрд долл. [11].

Основные технологии аддитивного производства, применяемые в авиационной и аэрокосмической промышленности [11]:

• метод послойного плазменного осаждения металлического волокна с использованием плазменной установки с дуговым подогревателем (применяется компаниями Norsk Titanium и университетом Кренфилда);

• метод послойного электронно-лучевого наплавления (применяется компанией Sciaky) и метод послойного лазерного наплавления металлического волокна (применяется Optomec, DM3D, RPM Innovations);

• метод послойного лазерного наплавления металлического порошка (применяется Optomec, Accufusion, BeAM, DM3D);

• метод послойного селективного лазерного наплавления металлического порошка (применяется EOS, Concept Laser, SLM Solutions, Realizer, Renishaw, 3D Systems);

• метод послойного селективного электронно-лучевого наплавления металлического порошка (применяется Arcam).

Указанные технологии применяются в авиационной и аэрокосмической промышленности для производства таких видов оборудования и компонентов, как входные клапаны, реактивные сопла, лопатки турбин, воздухозаборники, комплектующие крыла летательных аппаратов, шарнирные навески, инжекторы авиационных двигателей и др.

Драйверы и ограничители рынка AT в авиационной и аэрокосмической отраслях:

• необходимость снижения стоимости производства авиалайнеров и отдельных комплектующих;

• необходимость повышения эффективности производственных процессов с целью снижения временных затрат на производство авиалайнеров и отдельных комплектующих;

• необходимость оптимизации цепочки поставок готовых видов продукции;

• переход к производству цельных готовых конструкций (отказ от сборки с применением разных деталей и комплектующих);

• упрощение процессов испытания и сертификации готовых изделий;

• необходимость сокращения топливных расходов компаний за счет применения меньшего числа комплектующих при производстве летательных аппаратов и, как следствие, снижения их веса;

• необходимость сокращения объема отходов производства;

• рост спроса на новые летательные аппараты в мире — как гражданские авиалайнеры, так и грузовые самолеты.

Проблемы и трудности изготовления изделий с помощью АТ [11]:

• комплектующие должны соответствовать стандартам, установленным для изделий, производимых традиционными методами;

• в отдельных случаях внедрение комплектующих сдерживается их несоответствием отраслевым стандартам;

• производство отдельных комплектующих может быть освоено только в долгосрочной перспективе;

• количество изделий пока остается сравнительно небольшим;

• темпы замены старых комплектующих на изделия, производимые с использованием АТ, остаются низкими;

• механические свойства отдельных материалов, применяемых для аддитивного производства, не позволяют использовать их в авиационной промышленности.

Россия в аддитивных технологиях пока сильно отстает от стран — технологических лидеров. Причем отставание отмечается в производстве оборудования для 3D-печати, масштабах применения технологий в ключевых промышленных отраслях, в производстве сырья и вспомогательных материалов и т. д. Среди крупнейших потребителей порошковых материалов на российском рынке можно назвать такие предприятия, как ПАО «Авиадвигатель» и ПАО «НПО «Сатурн» (в обоих случаях — разработка газотурбинных технологий и двигателей), а также ЗАО «Новомет–Пермь» (производство погружных электроцентробежных насосов для добычи нефти). Значительную работу по развитию и продвижению аддитивных технологий проводят госкорпорации «Росатом» и «Роскосмос». Очевидно, что стимулирование разработок в области аддитивного производства в России необходимо поддерживать как с помощью государственного субсидирования (компенсации затрат предприятий на производство и НИОКР), так и за счет прямых инвестиций. Одним из крупнейших игроков, оказывающих финансовую поддержку проектам в сфере аддитивных технологий, является Фонд развития промышленности, выдающий компаниям льготные займы [11].

ЗАКЛЮЧЕНИЕ

В 2018 году для всего промышленного лазерного рынка прогнозируется рост около 7%. Продолжится увеличение доходов лазерной промышленности в секторах: автомобильном, аэрокосмическом, энергетике, электронике и связи.

Лидером роста применений лазерных технологий по-прежнему будет Китай, а из отраслей — электроника, аддитивные технологии, эксимерные и фемтосекундные, волоконные и диодные, а также, вероятно, синие лазеры.

Литература

1. ANNUAL LASER MARKET REVIEW & FORECAST: Lasers enabling lasers / K. Kinkade, A. Nogee, G. Overton, D. Belforte, C. Holton // Laser Focus World. 2018. №1. Р.42–67 // Перевод: Лазер-Информ. 2018, № 3–4 (618–619). С. 2–10

2. Belforte D. 2017 was a great year — for industrial lasers / Industrial Laser Solutions. 2018. № 1–2. Р.11–15

3. Лазерные рынки развиваются, несмотря на «встречные ветры» в глобальной экономике / Г. Овертон, А. Ноджи, Д. А. Бельфорте, К. Холтон // Лазер-Информ. 2013. № 3 (498). С. 1–8 // Laser Focus World. . 2013. № 1. P. 36–47.

4. High-power blue laser improves fabrication throughput / J.-M. Pelaprat, R. Fritz, M. Finuf, M. Zediker / Industrial Laser Solutions. 2018. № 1–2. Р. 17–20.

5. Belforte D. My view. Lasers make it better/Industrial Laser Solutions. 2018. № 1–2. Р. 32.

6. Ревадзе Д. На Тайване началось строительство фабрики по производству чипов 5 нм//https://hightech.fm/2018/01/29/tsmc‑5nm?utm_referrer=https%3A%2F%2Fzen.yandex.com 29/01/2018

7. Wallace J. Technology Review: Laser Focus World's top 20 photonics technology picks for 2017 // http://www.laserfocusworld.com/articles/print/volume‑53/issue‑12/features/technology-review-laser-focus-world-s‑top‑20‑photonics-technology-picks-for‑2017.html?cmpid=enl_lfw_lfw_laser_sources_newsletter_2018–01–11&pwhid3 12/01/2017

8. Anant Deshpande. The industrial laser market in India / Industrial Laser Solutions. 2018. № 1–2. Р.25–27.

9. Milton S. F. Lima. Industrial lasers in Brazil: The future brightens / Industrial Laser Solutions. 2018. № 1–2. Р. 28–30.

10. Россия наращивает экспорт лазеров//http://www.arms-expo.ru/news/cooperation/odk_razrabotala_pervyy_rossiysk... 01/01/2018

11. Волостнов А. Frost & Sullivan: технологии аддитивного производства — рынок, тенденции и перспективы до 2025 года / Frost & Sullivan//http://3dtoday.ru/blogs/news3dtoday/frost-sullivan-additive-manufacturin... 13/02/2018

12. Сапрыкин Д. Л. Перспективы серийного производства лазерного аддитивного оборудования в России и типоряд аддитивных машин ГК «Лазеры и аппаратура» / Доклад на научно-практической конференции ТП «Фотоника» выставки «ФОТОНИКА‑2018», г. Москва, 27.02.2018.

Еще больше новостей |