Александр Геннадьевич Игнатов

Александр Геннадьевич Игнатов

Лазерная обработка материалов является одним из наиболее производительных и перспективных технологических процессов, особенно при производстве продукции нового поколения и находит все более широкое применение в промышленности ведущих стран мира: США, Японии, Германии, Великобритании, Франции, а также динамично развивающегося Китая [1, 2]. Мировой рынок фотоники растёт в последние 15 лет со среднем темпом 8 % год и достиг в 2015 году ~ 500 млрд долл. Признавая важнейшую роль фотоники для сегодняшней цивилизации, 68-я сессия Генеральной ассамблеи ООН в декабре 2013 года объявила 2015-й год международным годом света и технологий, основанных на использовании света, т. е., в современных технических терминах, годом фотоники [1, 2].

В последние 5–10 лет прослеживалась прямая связь в развитии рынка фотоники (с ростом до 5—10% в год) с общей экономической ситуацией в мире. Некоторые прорывные направления, такие как аддитивные технологии, волоконные, диодные и дисковые лазеры — росли более высокими темпами — до 30—60% в год [1—4]. Согласно последним опубликованным данным Ассоциации VDW и консалтинговой компании Optech Consalting (Швейцария), лазерное технологическое оборудование (ЛТО) занимает сегодня 12% мирового рынка обрабатывающего технологического оборудования (в стоимостном выражении), причем эта доля достаточно быстро увеличивается [5]. Лазерные технологии в отдельных секторах зарубежной обрабатывающей промышленности начинают занимать долю до 30-35%. Мировой объём продаж лазеров в 2014 году составил 9,2 млрд долл., а в 2015 году должен составить 9,75 млрд долл. [1–4].

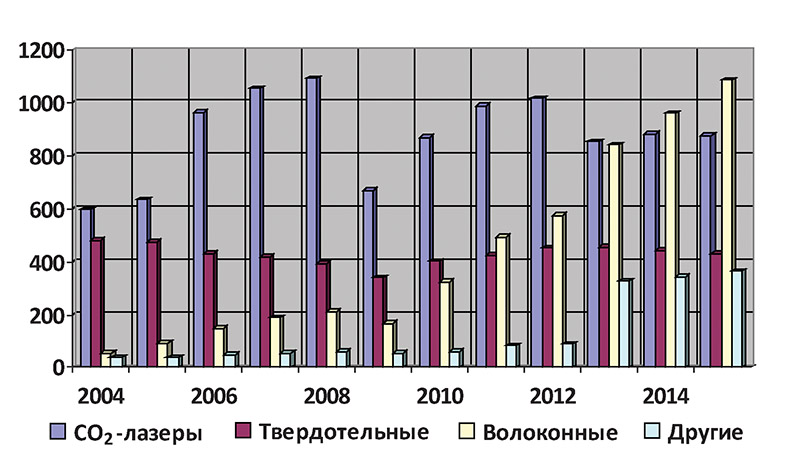

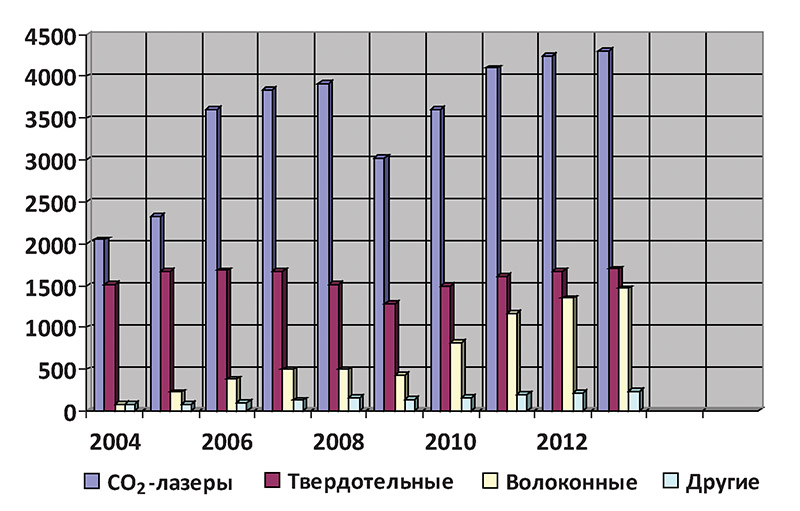

По данным ведущих экономических обозревателей рынка фотоники, STRATEGIES Unlimited, а также Лазерной Ассоциации (ЛАС), за прошедшие 10 лет рынок лазерных систем и промышленных лазеров более чем удвоился, а продажи волоконных лазеров выросли в 20 раз, с 55 до 960—1085 млн долл., см. рис. 1-2 [1-7]. Направление фотоники в России, в соответствии с мировой тенденцией, будет развиваться и расти — ориентировочно до 5—15%/год. Несмотря на небольшие размеры высокотехнологичного отечественного рынка (до 1% мирового рынка, см табл. 1), именно здесь наиболее востребованы новейшие — лазерные технологии, и тем более сегодня — с учётом обострения международной обстановки и потери ряда зарубежных поставщиков оборудования и комплектующих, острой потребности в импортозамещении. Кроме того, надо иметь в виду мощнейшего потенциального потребителя лазерной техники и технологий — российский ВПК.

Рис. 1. Годовой объём продаж промышленных лазеров по типам, млн долл. [1–7].

Рис. 2. Годовой объём продаж промышленных лазерных систем по типам использованных в них лазеров, млн долл. [1–7].

Таблица 1. Доля отдельных стран на рынках высокотехнологичной продукции в 2008 г., в % к общему объему рынков [8]

|

Виды продукции |

Удельный вес стран (%) |

||||

|

Продукция авиакосмической отрасли |

США – 33,8

|

Франция – 16

|

Германия – 13

|

Великобритания – 9

|

Китай – 0,9 Россия – 0,4

|

|

Изделия электронной промышленности |

Китай – 20

|

США – 8,9

|

Япония – 8

|

Сингапур – 7

|

Россия – 0,05

|

|

Офисное и компьютерное оборудование |

Китай – 30,6

|

США – 9,2

|

Нидерланды –7,6

|

Германия – 6

|

Россия – 0,04

|

|

Продукция инструментальной отрасли |

США – 15,9

|

Германия –12,7

|

Китай – 10

|

Швейцария – 6,5

|

Россия – 0,31

|

Таблица 2. Основные сегменты рынка лазеров в 2004/2015 гг., млн долл. [1–4, 6–7]

|

№ |

Сектор рынка лазеров |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

1 |

Связь и оптическая память |

|

|

|

|

2 894 |

2 214 |

3 153

|

3 636

|

3 447

|

3 394

|

3 515

|

3 615*

|

|

2 |

Обработка материалов (включая литографию) |

1 467 |

1 504 |

1 652

|

2 184

|

2 374

|

1 655 |

2 404

|

2 785

|

3 153

|

3 279 |

3 539 |

3 828* |

|

3 |

Медицина (включая эстетическую) |

397 |

395 |

445 |

495

|

507

|

413 |

441

|

570

|

617 |

682

|

745 |

815* |

|

4 |

Научные исследования и военные применения |

148 |

148 |

153 |

172

|

310

|

344

|

439

|

536

|

560

|

524

|

542 |

572* |

|

5 |

Контрольно-измерительные приборы и сенсоры |

73,5 |

73,8 |

79,3 |

87,4

|

207

|

205 |

270 |

450

|

490 |

550

|

616

|

662* |

|

6 |

Развлечения, дисплеи и шоу |

11,8 |

10,4 |

10,1 |

10,7

|

22 |

23 |

84

|

109

|

122

|

157

|

178

|

197* |

|

7 |

Запись и печать изображений |

34,2 |

27,5 |

24,8 |

24,5 |

62

|

43 |

67

|

65

|

67

|

69

|

67

|

66* |

|

|

Общая сумма |

5 380 |

5 460 |

5 550 |

6 890 |

6 570 |

5 070 |

6 860 |

8 150 |

8 460 |

8 660 |

9 202 |

9 755* |

*прогноз

Фантастика, что Россия после так называемой ПЕРЕСТРОЙКИ, при относительно малых затратах (меньше на порядок, чем США с 610 млрд $), умудряется представлять серьёзного и адекватного противника для стран НАТО. Ближе всех по военным расходам к США приблизился Китай с его 216 млрд долларов. У России третье место — 84,5 млрд долл. при мировом военном бюджете в 1776 млрд долл. [9]. По итогам 2014 года экспорт российской продукции военного назначения превысил 15,5 млрд долл. и последние три года стабильно держится на этой отметке. США занимает 31% рынка вооружений, Россия — на втором месте с 27%, все остальные участники заметно отстают. Отечественная продукция поставлялась в 62 страны мира, а в целом соглашения о военно-техническом сотрудничестве связывают Россию с 91 государством мира. Портфель заказов стабилен и превышает 50 млрд долл. [10]. И это наукоёмкая продукция высочайшего класса, где широкое поле деятельности для технологов лазерной обработки материалов: сварки и резки, термоупрочнения и наплавки, маркировки и очистки, для разработчиков лазеров и техники военного и двойного назначения. Конечно, не стоит строить иллюзий. Отставание России по росту ВВП от Китая и США стремительно растёт [11]. А теперь, с учётом кризиса 2014/2015 годов эта тенденция должна усилиться. Доля российской фотоники от мирового рынка, по данным Минпромторга, составляет всего лишь 0,075—0,060% (отношение российского объёма к мировому: 300 млн долл. к 400-500 млрд долл.) [12].

В таблице 2 приведены данные за прошедшее десятилетие мирового рынка лазеров, с разбивкой по его секторам [1-4, 6-7]. В 2004-2011 годах лидировал сегмент коммуникаций, занимая более 1/3 рынка, а обработка материалов составляла ~1/4. За последние 10 лет оба сегмента удвоились и в последние 2-3 года практически сравнялись — занимают сегодня по ~ 1/3 рынка, по ~3,5 млрд долл. (табл. 2). Сектор медицины за 10 лет удвоился и представляет сегодня объём в ~800 млн долл. Сектор научных исследований и военных применений вырос за 10 лет в 4 раза и представляет сегодня объём в ~600 млн долл. Военное применение лазеров набирает обороты. Уже не только США и Германия, Израиль, а и другие страны — создают и начинают применять в войсках лазерные системы для сбивания ракет и самолётов, мин и снарядов, лазерные системы ослепления и подсвечивания цели, наведения, беспилотники и многое другое. Сектор контрольно-измерительных приборов и сенсоров вырос за десятилетие в 10 раз и представляет сегодня объём ~650 млн долл. Сектор развлечений, дисплеев и шоу за 10 лет увеличился в 20 раз: с 2004 по 2010 год вырос на порядок, а с 2011 по 2015 год — удвоился и составил объём около 200 млн долл. Объём сектора записи и печати изображений с 2004 по 2010 год — удвоился, а с 2011 по 2015 год держится примерно на одном уровне — 65-67 млн долл. На рынке лазерной макрообработки (табл. 3-5) лидирует резка металлов (главным образом листового) и занимает объём до ~75%. Лазерная резка — базовая составляющая для модернизации сборочно-сварочного производства, является основным технологическим процессом для быстрого и точного раскроя стали и неметаллических материалов, особенно актуальна в судостроении, авиа-, крано- и мостостроении. В авиационной и космической промышленности значительный рывок в плане повышения качества и производительности заготовительного производства может позволить внедрение нового комбинированного прецизионного процесса: лазерно-водяной резки LaserMicroJet [14].

Таблица 3. Годовой объём продаж лазеров для обработки материалов, млн долл. и их % роста [4,13]

| Вид обработки | 2012 [13] |

2013 [4,13] |

% [13] |

2014 [4, 13] |

% [4, 13] |

2015 [4] |

% [4] |

| Макрообработка, .>= 1 кВт |

1 425,8 |

1 554,4 1 474,4 |

3 |

1 671,6 1 541,0* |

8 5* |

1 755,6* | 5* |

|

Микрообработка, ≤ 1 кВт |

564,2 |

597,0 576,7 |

2 |

611,3 594,5* |

2 3* |

631,5* | 3* |

| Маркировка | 320,8 |

335,0 342,3 |

7 |

347,5 367,6* |

4 7* |

370,8* | 7* |

| Общая сумма | 2 310,8 |

2 486,4 2 393,4 |

3,6 |

2 630,4 2 503,1* |

6 4,6* |

2 757,9* | 5* |

*прогноз

Таблица 4. Годовой объём продаж лазеров мощностью излучения от 1 кВт для макрообработки материалов, млн долл. и их % роста [4,13]

|

Вид обработки |

2012 [13] |

2013 [4,13] |

% [13] |

2014 [4, 13] |

% [4,13] |

2015 [4] |

% [4] |

| Резка металлов | 1 083,6 |

1 170,5 1 110,2 |

2 |

1 248,7 1 157,3* |

7 4* |

1 293,8* | 4* |

| Сварка металлов | 299,4 |

334,2 317,0 |

6 |

366,1 331,3* |

10 5* |

389,7* | 6* |

| Др. виды обработки | 42,8 |

49,7 47,2 |

10 |

56,8 52,4* |

14 11* |

72,0* | 27* |

| Общая сумма | 1 425,8 |

1 554,4 1 474,4 |

3,4 |

1 671,6 1 541,0* |

8 4,5* |

1 755,6* | 5* |

*прогноз

Таблица 5. Годовой объём продаж лазеров мощностью излучения от 1 кВт для макрообработки, по типам, млн долл. и их % роста [4,13]

| Тип лазера / год | 2012 [13] |

2013 [4,13] |

% [13] |

2014 [4, 13] |

% [4, 13] |

2015 [4] |

% [4] |

| СО2 | 750,9 | 696,1 | -7 | 714,2 647,3 |

3 -7 |

699,9 | -2 |

| Волоконные | 348,7 |

512,4 432,4 |

24 |

599,5 536,2 |

17 24 |

683,4 | 14 |

| Твердотельные | 210,0 | 199,5 | -5 |

189,5 190,5 |

-5 | 181,9 | -4 |

| Диодные/другие | 116,2 | 146,5 | 26 |

168,4 167,0 |

15 14 |

190,3 | 13 |

| Общая сумма | 1,425,8 |

1 554,4 1 474.4 |

3,4 |

1 671,6 1 541,0 |

8 4,5 |

1 755,6 | 5 |

*прогноз

Сварочные технологии — ключевые для развивающихся рынков и разработки новых материалов и их комбинаций. Соединительные технологии нужно учитывать на всех стадиях производственных циклов: при планировании и изготовлении товара, его эксплуатации, техническом обслуживании и ремонте, а также при его утилизации. В США, по данным Американского союза сварщиков — AWS, насчитывающего 52 654 человек, на долю сварочного производства приходится примерно 34 млрд долл. Всего в США на данный момент работает 500,000 сварщиков,

и их не хватает [15]. В Германии объем прямого и косвенного, выпущенного с помощью сварочных и родственных технологий, продукта в денежном выражении — достигает 27,6 млрд евро. Благодаря сварочным и родственным технологиям, заготовительным и вспомогательным производственным операциям, создано и сохраняется 650 000 рабочих мест. В Европе в сварочной отрасли трудится около 1,1 млн человек, из которых 67% заняты практической сваркой, 10% контролем качества сварных соединений и 23% исследованиями и разработками в области сварочных технологий, материалов и оборудования. Объем мирового рынка прямых ценностей, созданных сварочными и родственными технологиями, составляет до 15 млрд евро. Косвенная ценность, которая создается путем применения таких технологий, достигает в мире примерно 200 млрд евро [16].

Необходимо учитывать инновационные тенденции развития технологий и замены материалов: так в автомобилестроении и авиации, космической технике идёт постоянная борьба за снижение веса деталей и изделия в целом. Обычные стали заменяются на высокопрочные, а те на сплавы

алюминия, которые сегодня уже заменяются на углепластики, которые на 50% легче, чем сталь и на 30% легче, чем алюминий при сопоставимых механических свойствах и прочностных показателях. И хотя углепластики сегодня дороговаты, эксперты института Fraunhofer полагают, что их применение будет расти на 20% в год до 2030 года. Международная практика аэрокосмической промышленности и судостроения переживает настоящий бум массированного применения композитных структур, обусловленный крайней необходимостью экономии топлива и повышения производительности, а также обеспечения скрытности объектов. Для их соединения всё шире применяются лазерные технологии сварки, которые тоже в свою очередь усложняются за счёт комбинированных источников энергии и специальных сварочных головок, использования гибридных методов [17].

Сварочное производство на базе новейших волоконных, диодных и дисковых лазеров — базовая структурная составляющая для разработки и внедрения нового поколения техники, изделий на основе новейших конструкционных и композитных материалов. Различные синтетические материалы показывают максимальное поглощение лазерного излучения в диапазоне длин волн выше 1200 нм. Синтетический материал можно сваривать с достаточно высокой интенсивностью облучения. Диодные или волоконные лазеры с длиной волны от 1550 нм и 2200 нм представляют особый интерес для этого процесса, поскольку обеспечивают большую глубину проникновения излучения в синтетическом материале при сварке стыковых соединений [18—20].

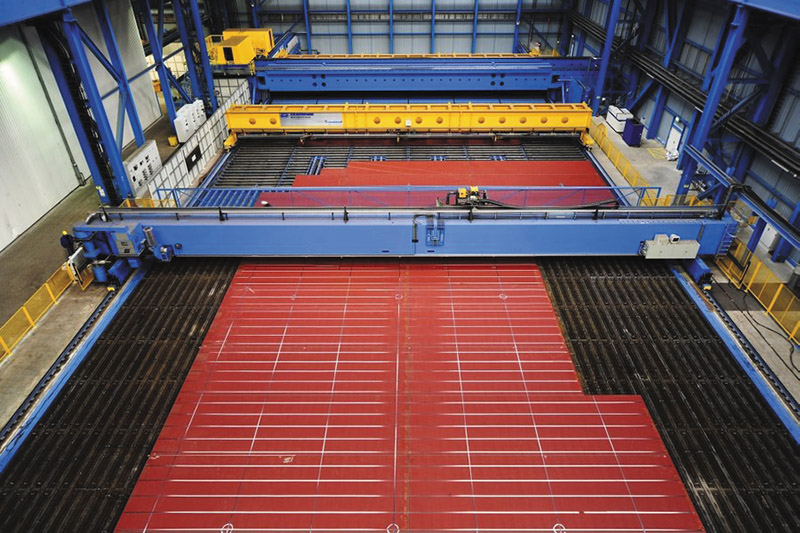

В автомобилестроении и вагоностроении начинает успешно применяться взамен контактной точечной сварки новейшая технология — лазерная клещевая сварка волоконными лазерами IPG [21]. В немецком автомобилестроении уже более 30 лет успешно применяется целый спектр лазерных технологий: резка и сварка, маркировка и гравировка, термоупрочнение и наплавка на базе традиционных твердотельных AИГ-Nd и СО2-лазеров [22]. В судостроении сегодня лидируют Китай, Южная Корея, и Япония, доля которых составляла, например, в 2011 году 93%, а Германия имела всего лишь 1%. Немецкие верфи, находясь под огромным конкурентным давлением, вынуждены были прекратить строительство контейнеровозов и сосредоточиться на строительстве круизных судов, яхт, морских судов и специальных кораблей, но и в этих секторах сильны конкуренты, особенно из Азии [23]. Международное конкурсное давление и высокий уровень заработной платы в Германии потребовали инновационных и высокоэффективных методов производства, чтобы быть успешными на рынке. Известная немецкая Meyer Werft (Papenburg, Germany), основанная в 1795 году (до сих пор семейная фирма), является типичным примером инновационного развития. От рыболовецких, лоцманских и контейнерных судов, паромов, верфь трансформируется, чтобы стать сегодня одним из ведущих производителей круизных лайнеров (рис. 3) [23].

а) б)

Рис. 3. Круизный корабль (а), портал для гибридной лазерной сварки панелей (б) в доке на Meyer Werft [23].

Это развитие сопровождается постоянным улучшением производственного процесса. Так в 2000 году Meyer Werft была первой верфью, которая освоила гибридную лазерную сварку при производстве панелей (до 20 м в длину). Её примеру последовали другие европейские верфи, такие

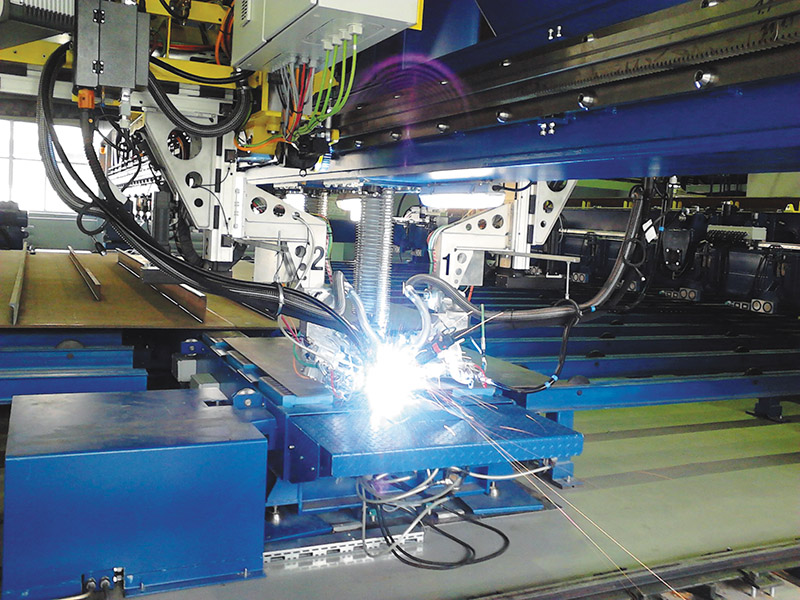

как Fincantieri и Aker Finyards. Это привело к сокращению времени изготовления конструкций за счёт более высокой скорости сварки и глубине проплавления, меньших деформаций. Величина свариваемых конструкций и толщина свариваемого металла были увеличены. Meyer Werft тесно сотрудничает с научно-исследовательскими учреждениями, в т. ч.: с RWTH Аахен университетом. Для гибридной лазерной сварки в настоящее время используется три дисковых и пять СО2-лазеров, которые на верфи превратились в ведущее сварочное направление при строительстве крупнейших круизных судов (длиной до 350 м и 40 м в ширину), которые содержат до 450 км гибридной лазерной сварки, а максимальный размер панели составляет до 30 × 25 м [23]. Стенды Meyer Werft для гибридной сварки напоминают аналогичное оборудование производства «Центра технологии судостроения и судоремонта» (СПб, Россия) и IMG (Германия), продемонстрированное в 2013 году в Санкт-Петербурге на судостроительном заводе «Северная верфь» (рис. 4).

Рис. 4. Портал фирмы IMG (Германия) и ЦТСС (Россия) для лазерной сварки листовых полотнищ и судовых наборов (с рёбрами жёсткости) с рабочей зоной: 12 м × 12 м на судостроительном заводе «Северная верфь» (Россия, СПб).

Наибольший рост для макрообработки обеспечивают волоконные, дисковые и диодные лазеры. Продажи традиционных твердотельных и СО2-лазеров падают или держатся у «0» (табл. 5-6).

Таблица 6. Годовой объём продаж лазеров мощностью излучения менее 1 кВт для микрообработки, по типам, млн долл. и их % роста [4,13]

| Тип лазера /год |

2012 [13] |

2013 [4,13] |

% [13] |

2014 [4,13] |

% [4,13] |

2015 [4] |

% [4] |

| Твердотельные | 184,6 | 183,9 | 0 |

184,0 185,8* |

0 1* |

176,8* | -4* |

| Волоконные | 111,7 | 127,2 | 14 |

144,9 154,3* |

14 21* |

164,2* | 13* |

| СО2 | 126,7 | 119,4 | -6 |

124,1 117,3* |

4 -2* |

132,6* | 7* |

|

Эксимерные/ диодные/другие |

141,6 |

166,6 146,3 |

3 |

158,3 137,1* |

-5 -6* |

157,9* | 0* |

| Общая сумма | 564,6 |

597,0 576,8 |

2,2 |

611,3 594,5* |

2 3* |

631,5* | 3* |

*прогноз

К микрообработке относят прецизионную резку, сверление и аддитивные технологии при использовании лазеров мощностью излучения до 1 кВт. Наиболее динамично развиваются аддитивные технологии [1-4, 24-26]. Активный коммерческий интерес к 3D печати в мире и в России привел сегодня к широкому признанию аддитивных технологий, увеличению производства и продаж в 2013/2014 годах лазеров для данного сегмента, соответственно, на 76 и 34%, а в 2015 году ожидается рост до 62%. Это сегодня самый высокий рост в области фотоники и лазерных технологий. Например. Американская компания Solid Concepts «напечатала» из металла трехмерную действующую модель армейского пистолета M1911 калибра.45 ACP, стоявшего на вооружении США с 1911-го по 1985 год. «Напечатанный» пистолет состоит из 33 деталей, полностью выполненных по технологии DMLS (кроме пружин, которые были изготовлены отдельно). Согласно пресс-релизу компании, оружие, получившее название 1911 DMLS, было изготовлено методом прямого металлического лазерного спекания (Direct Metal Laser Sintering, DMLS) из нержавеющей стали марки 17-4PH и инконеля марки 625. В данном методе металлический порошок расплавляется в однородную структуру. «Печать» осуществляется послойно, причем толщина каждого слоя составляет около 20 микрон. После каждого расплавления специальное устройство утапливает «напечатанный» слой в порошок, одновременно нанося поверх него новый слой металла для спекания [24].

Изготовленные таким методом детали не требуют дополнительной механической обработки. Согласно заявлению Solid Concepts, компания таким способом хотела показать, что технологии прямого металлического лазерного спекания достаточно надежны и точны, чтобы их можно было применять для «печати» различных оружейных деталей. Кроме того, инженеры хотели показать, что «напечатанные» металлические детали обладают хорошей прочностью. Испытания оружия оказались удачными. Прицельная дальность M1911 составляет 50 метров. Хотя M1911 стал

первым стрелковым оружием, «напечатанным» из металла, он не является первым пистолетом, созданным на 3D-принтере. В начале мая 2013 года американский оружейник-энтузиаст разработал, «напечатал» и испытал однозарядный пистолет The Liberator. Он состоял из 16 деталей, только одна из которых была металлической — боёк [24]. Американские военные планируют поставлять в войска портативные аддитивные лазерные установки для обеспечения необходимых ремонтных работ [25]. На международном шоу в Чикаго американская компания Local Motors напечатала на 3D-принтере первый в мире электромобиль за 40 часов и собрала его за 4 дня из 47 деталей [26].

Таблица 7. Годовой объём продаж лазеров с мощностью излучения до 1 кВт для микрообработки, млн долл. и их % роста [4,13]

| Вид обработки/ год |

2012 [13] |

2013 [4,13] |

% [13] |

2014 [4,13] |

% [4,13] |

2015 [4] |

% [13] |

| Прецизионная обработка металлов: резка и сверление, др. | 311,5 | 323,6 | 4 |

324,0 327,2 |

0 1 |

322,1* | -1* |

| Изготовление печатных плат, дисплеев и др. в микроэлектронике | 184,2 | 167,2 | -9 |

165,1 166,7 |

-1 0 |

170,5* | 3* |

| Аддитивные технологии | 11,5 |

13.7 20,3 |

76 |

18,3 22,8 |

34 13 |

29,7* | 62* |

| Солнечные батареи / другие | 57,3 |

92,5 65,7 |

15 |

103,9 77,8 |

12 18 |

109,2* | 5* |

| Общая сумма | 564,2 |

597,0 576,7 |

2,2 |

611,3 594,5 |

2 3 |

631,5* | 3* |

*прогноз

Таблица 8. Годовой объём продаж лазеров для маркировки и гравировки, по типам, млн.долл. и их % роста [4,13]

|

Тип лазера / год |

2012 [13] |

2013 [4,13] |

% [13] |

2014 [4,13] |

2014 [4,13] |

2015 [4] |

% [4] |

| Волоконные | 201,0 |

201,0 227,1 |

13 |

215,3 256,7 |

7 13 |

237,4 | 10 |

| Твердотельные | 72,3 |

72,3 69,0 |

- 5 |

70,1 66,3 |

-3 - 4 |

71,8 | 2 |

| СО2 | 47,5 |

47,5 46,1 |

- 3 |

45,9 44,7 |

-3 | 44,1 | -4 |

| Диодные | 14,2 | 16,2 | 14 | 17,5 | 8 | ||

| Общая сумма | 320,8 |

335,0 342,2 |

6,7 |

347,5 367,6 |

4 7,4 |

370,8 | 7 |

*прогноз

Аддитивные технологии уже позволяют получать высокое и даже сверхвысокое качество. Так благодаря технологии микростереолитографии предметы получают прочнее в 400 раз [27]. Рассмотрим пример лазерного сверления. Недавно группа немецких инженеров разработала новый лазер сверхкоротких импульсов, который должен сделать производство топливных форсунок более быстрым и более точным. Новизна заключается в том, что он позволяет сверлить очень тонкие отверстия, не оплавляя при этом металл детали. Импульсы нового лазера обладают очень большой мощностью (до нескольких сотен мегаватт), но длятся триллионные и квадриллионные доли секунды. При обработке детали материал не плавится, а сразу же испаряется, не нарушая структуры изготовленной детали. Точность, которую обеспечивает новый немецкий лазер, составляет около микрометра, что позволяет делать в форсунке большее количество малых отверстий. Уже с 2013 года производится 200 лазерных систем в год, а спрос только на автомобильных заводах пока серьезно преобладает над предложением [28].

Волоконный лазер обладает рядом преимуществ по сравнению с импульсными Nd: YAG лазерами, которые в настоящее время используются для лазерного сверления в аэрокосмической промышленности. Благодаря хорошей и быстрой управляемости диода накачки, по сравнению

с лампами накачки, волоконные лазеры создают излучение с лучшими параметрами. Nd: YAG — лазеры с ламповой накачкой имеют слишком медленное нарастание и снижение мощности импульса, что не обеспечивает необходимую энергию падающего лазерного излучения для испарения материала в отверстиях, которые должны быть просверлены [29].

Ключевым преимуществом волоконных (и диодных) лазеров является простота интеграции в станок и роботизированные линии. Применение волоконных лазеров нового поколения обеспечит более высокую скорость обработки, точность и качество при значительном снижении затрат на сверление. Когда производители двигателей ознакомятся с преимуществами импульсных волоконных лазеров для изготовления различных компонентов, спрос на них будет существенно расти [29]. Наиболее массовым применением по количеству проданных установок является лазерная маркировка и гравировка, которая находит всё более широкое применение: для кодирования и идентификации, нанесения необходимых надписей на продукцию практически всех отраслей промышленности: от сувенирной и ювелирной, оружейной промышленности, до авиации, ракето- и автомобилестроения [30].

Использование различных длин волн, длительности импульсов и размеров пятен позволяет выполнять знаки с различными цветами от черного до белого, очень большими площадями, с легко программируемыми по форме и размерам, различных модификаций для промышленных производственных линий. Непрерывные, импульсные, сверхбыстрые, CO2 и волоконные лазеры, используемые для маркировки, составляют примерно 14% от дохода для всех промышленных типов лазеров. При этом диодные лазеры стали наступать на пятки волоконным. Волоконные и диодные лазеры вытесняют традиционные твердотельные и СО2-лазеры (табл. 8). Например, в производстве российских маркеров и гравёров в Лазерном Центре СПб [30] с 2012 года используются практически только волоконные лазеры.

Заключение:

Эксперты ILS и поставщики промышленных лазеров, лазерных систем и сопутствующих товаров пришли к консенсусу: в 2015 году, вероятно, будет повторение 2014-го, с общим ростом доходов на 5%. В Европе и России с учётом и в зависимости от политической ситуации и санкционных ограничений, возможно, следует в 2015 году ожидать отсутствие роста и даже некоторый спад в пределах ~5%, но влияние этой региональной части рынка эксперты, по-видимому, считают не определяющим.

А. Г. Игнатов, ген. директор ООО «ЛазерИнформСервис», г. С.-Петербург

специалист сварочного производства IV уровня НАКС, член Коллегии национальных экспертов стран СНГ по лазерам и лазерным технологиям: 2005-2017 гг.

www.laseris.ru, e-mail: laseris-spb@peterlink.ru

Литература

1. Игнатов А. Г. Десять лет успеха: рынок фотоники и лазерных технологий (2004—2015 годы)//Фотоника.— 2015, № 3.— С. 10—26.

2. Отчётный доклад Президента ЛАС И. Б. Ковша//Лазер-Информ.— 2014, № 7—8 (526—527).— С. 1—8.

3. G. Overton, D. Belforte, A. Nogee, C. Holton. Laser Marketplace 2015: Lasers surround us in the Year of Light//Laser Focus World.— 2015, № 1//Лазер-Информ. — М.: ЛАС.— 2015, N 6 (549).- С. 1—6.

4. Belforte David A. Fiber lasers continue growth streak in 2014 laser market//Industrial Laser Solutions. — 2015, № 1 Jan/Feb. — Р.5, 6, 8, 10, 12, 13.

5. Сапрыкин Д. Л. Российский рынок и производство лазерного технологического оборудования в контексте развития станкостроения//Лазер-Информ. — 2014, № 1 (520). — С. 2—8.

6. Кинкэйд К., С.Дж.Андерсон, Лазерный рынок в 2007 г. Обзор и прогноз. Часть 1. «Optoelectronics Report», v.15, N1 (Jan.2008)//Лазер-Информ. — М.: ЛАС.—2008, N 1—2 (376—377). — С. 2—10.

7. Овертон Г., Хаускен Т., Бельфорте Д., Холтон К. Послекризисные потрясения экономики не позволяют лазерным рынкам устояться//Лазер-Информ.— М.: ЛАС.— 2012, N 3 (474).— С. 1—6//Laser Focus World.— 2012, № 1.

8. Ленчук Е. Б. Стратегия инновационного развития России: выбор приоритетов и институтов//Лазер-Информ.—М.: ЛАС.— 2012, N 9—10 (480—481).— С. 10—14.

9. Sam Perlo-Freeman, Aude Fleurant, Pieter D. Wezeman, Siemon T. Wezeman. Trends in world military expenditure, 2014. SIPRI Fact Sheet. SIPRI (April 2015)//https://ru.wikipedia.org/wiki/.

10. Экспорт российских вооружений в 2014 году// http://bmpd.livejournal.com/1316458.html.

11. Валовой национальный продукт (ВВП, GDP): раздел книги И. Г. Калабекова «Российские реформы в цифрах и фактах».— 2015// http://kaivg.narod.ru.

12. Председатель Правительства России провозгласил ФОТОНИКУ стратегической отраслью//Лазер-Информ. — 2014, № 14 (533).— С. 1—6.

13. Belforte David A. Fiber laser revenues boost the 2013 laser market//Industrial Laser Solutions for Manufacturing. — 2014, № 1 January/February.— P.6—9.

14. Вильхарттиц П. Laser-MICROJET: революция в прецизионной обработке//Доклад на конференции «ОПТИКА ЛАЗЕРОВ» — 2014, Санкт-Петербург.

15. Лоусон Дж. Новые возможности в профессии сварщика//Сварка и диагностика.— 2008, № 4. — С. 13—14.

16. Миддельдорф К. Тенденции и создание стоимости в соединительных технологиях//Сварка и диагностика.— 2008, № 4. С. 12—13.

17. Справочник по лазерной сварке/под. ред. С. Катаямы//М.: Техносфера. — 2015.

18. Overton g., Nogee a., Holton c. Laser marketplace 2014: lasers forge 21st century innovations//Laser Focus.— 01/16/2014.

19. Katayama S., Kawahito Y. Laser joining carbon plastic to stainless steel//Industrial Laser Solutions for Manufacturing. — 2014, July/August. — P.22—23.

20. Москвитин Г. В., Поляков А. Н., Биргер Е. М. Лазерная сварка пластических материалов//Сварочное производство. — 2012, № 9. — С. 21—33.

21. Wiener M. Laser seam stepper takes on conventional welding//Industrial Laser Solutions. — 2015, № 4 July/August. — Р. 17—18.

22. Эммельман К. Лазерная сварка при изготовлении кузовов легковых автомобилей. Сегодняшнее состояние дел и перспективы на будущее/Лазер-Информ.— 1997, № 128—129.— С. 2—7. (Перевод из «EuroLaser».— 1997,№ 2).

23. Reisgen U., Olschok S., Turner C. Innovation in ship building using vertical-down hybrid laser welding//Industrial Laser Solutions for Manufacturing.— 2014, July/August. — P.6—8.

24. Американцы «напечатали» из металла армейский пистолет/Лазер-Информ. — 2013, № 21—22 (516—517).— С. 16—17.

25. Армейские мобильные мастерские будут выращивать запчасти прямо в бою//URL. www.rnd.cnews.ru/www.cislaser.com.

26. Первый в мире автомобиль сейчас печатается на 3D-принтере// http://news.mail.ru/economics/19466585/?frommail=1

27. Благодаря технологии микростереолитографии предметы получаются прочнее в 400 раз//Лазер-Информ. — М.: ЛАС.— 2014, N 22, июль (541). — С. 8—9.

28.Новый лазер сделает топливные форсунки более точными/Лазер-Информ. — 2014, № 4 (523). — С. 6.

29.Shiner B. Fiber laser in the aerospace industry//Industrial Laser Solutions for Manufacturing.— 2014, July/August.— P. 9—10.

30. Лазерная маркировка материалов/А. Валиулин, С. Горный, Ю. Гречко, М. Патров, К. Юдин, В. Юревич//Фотоника. — 2007, № 3.— С. 16—22.