Особенность предприятий, работающих с государственным оборонным заказом (ГОЗ), в том, что их работа регламентируется рядом специальных законов, накладывающих дополнительные требования к деятельности, управлению и ведению отчетности (рис. 1). Организовать работу в соответствии с этими требованиями достаточно сложно без соответствующей автоматизации бизнес-процессов. Соответственно, при выборе программного обеспечения (ПО) важно оценить, насколько в нем реализован необходимый функционал. Регламенты работы предприятий ВПК

Один из основных законов, регламентирующий работу предприятий, выполняющих ГОЗ — это Федеральный закон от 29 декабря 2012 года N 275-ФЗ «О государственном оборонном заказе» (с изменениями и дополнениями). Он обязует предприятия обосновать цену, определить сроки выполнения государственных контрактов и вести позаказный учет деятельности по каждому из них.

Рис. 1. Регламенты работы предприятий ВПК.

Позаказный учет касается как головного исполнителя, так и исполнителей: «Статья 8. Основные обязанности головного исполнителя, исполнителя

1. Головной исполнитель:

1) определяет состав исполнителей, обосновывает с их участием цену на продукцию по государственному оборонному заказу, сроки…

18) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту; …

2. Исполнитель:…

16) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту…»

Правила ведения позаказного учета в свою очередь изложены в Постановлении правительства Российской Федерации от 19 января 1998 года N 47:

«1. Организация … осуществляет учет затрат… отдельно по каждому государственному заказу.

2. Первичная учетная документация… оформляется на предусмотренные в государственном заказе отдельное изделие, группу изделий, работу, услугу.

3. Фактические затраты группируются… в следующем порядке:

— прямые затраты…;

— накладные расходы…

…Производственная себестоимость включает в себя прямые затраты и накладные расходы.

4. Финансовый результат определяется как разница между договорной ценой… и фактическими затратами».

Согласно Постановлению, предприятиям необходимо не только вести учет затрат по каждому заказу отдельно, но и группировать эти затраты соответствующим образом. Материальные и трудовые затраты являются основными статьями затрат, которые участвуют в расчете и обосновании цены. Процесс ценообразования регламентируется Приказом Министерства промышленности и энергетики РФ от 23 августа 2006 года N 200 (с изменениями, Приказ Минпромторга России от 07.11.2013 года № 1773):

«II. Состав и содержание статей затрат

5. Расчет себестоимости единицы продукции осуществляется по статьям калькуляции… В организациях, выполняющих государственный оборонный заказ, учет затрат… следует осуществлять отдельно по каждому виду продукции. Несоблюдение… критерия обоснованности… и документального подтверждения является основанием для исключения затрат из себестоимости продукции оборонного назначения, поставляемой по государственному оборонному заказу.

6. Статья калькуляции "Затраты на материалы" отражает величину затрат на приобретение материальных ресурсов … в качестве прямых затрат, исходя из установленных норм и нормативов расхода материалов…

7. Статья калькуляции "Затраты на оплату труда основных производственных рабочих" включает основную заработную плату и дополнительную заработную плату,… относящуюся на конкретные изделия (заказы) в качестве прямых затрат».

Таким образом, для реализации раздельного учета требуется выявить ту трудоемкость и те материалы, которые относятся к конкретному заказу, и подтвердить эти данные соответствующей первичной документацией.

ПРОБЛЕМЫ РЕАЛИЗАЦИИ ПОЗАКАЗНОГО УЧЕТА

Одна из проблем реализации позаказного учета заключается в том, что информация на предприятиях, зачастую, разрознена, трудно восстановить и собрать все документы по заказу, посчитать количество и стоимость выданных на конкретный заказ материалов, восстановить все данные по трудозатратам на него. Выписываемые рабочие наряды (РН) на выполнение операции детали, сборочной единицы не всегда могут содержать привязку к заказу. Либо деталь может быть поставлена в план в отрыве от заказа, например, в качестве унифицированной. Также может выписываться сменное задание рабочему, в котором содержатся несколько операций разных деталей, которые не будут привязаны к заказу.

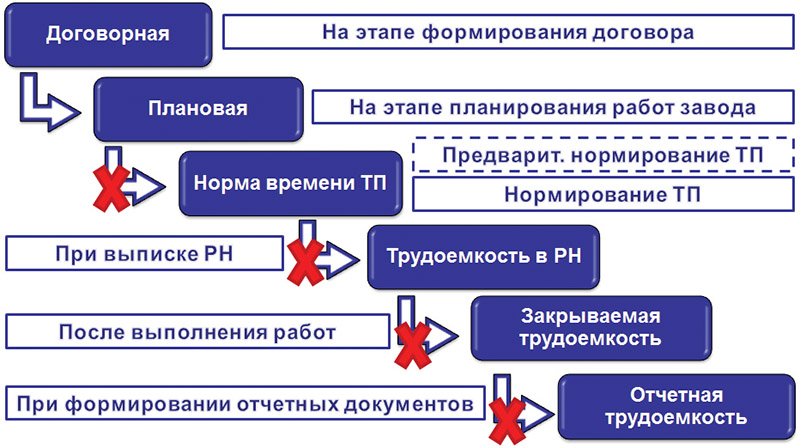

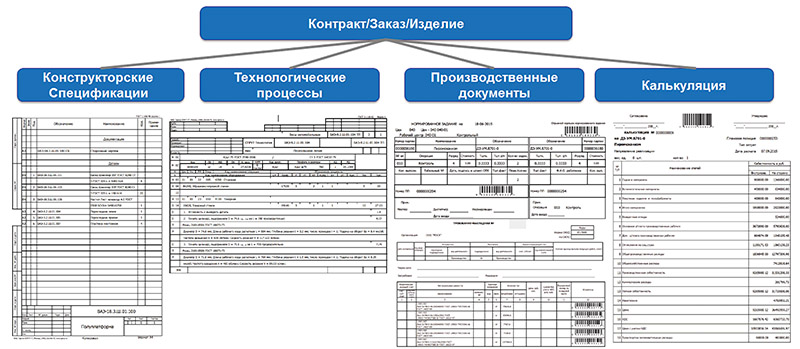

В последствии и возникает задача: как восстановить, привязать и доказать затраченную трудоемкость на заказ. Существуют еще и разрывы между этапами жизненного цикла трудоемкости. Рассмотрим прослеживаемость трудоемкости и разрывы информации (рис. 2). На этапе заключения договора формируется договорная трудоемкость по заказу, которая обычно определяется на основании экспертной оценки, аналогов или предварительного нормирования, обоснуется и согласуется с заказчиком. Информация из договора является основанием для формирования долгосрочного плана производства, в котором фигурирует плановая трудоемкость. Долгосрочная плановая трудоемкость обычно совпадает с договорной. На этапе разработки технологической документации рассчитывается норма времени. Эта норма времени в технологическом процессе (ТП) может быть технически обоснованная (отражающая время, за которое работа реально должна выполняться), а может быть и «зарплатная» (для поддержания необходимого уровня заработной платы рабочего, находящегося на сдельной оплате труда). Таким образом, договорная трудоемкость может отличаться от трудоемкости, записанной в ТП. Следующий информационный разрыв может возникать между трудоемкостью, записанной в ТП и трудоемкостью, выписываемой в РН. Норма времени из технологического процесса (ТП) не попадает напрямую в рабочий наряд (РН), а следует через ряд дополнительных промежуточных документов, в которых и происходит искажение. После выполнения работы происходит закрытие РН. На данном этапе также могут возникнуть искажения: данные в закрытом РН могут не совпадать с данными в выданном. Далее на основании данных о фактической трудоемкости формируются отчетные документы, но и тут может возникнуть разрыв. Бывают ситуации, в которых данные в отчетных документах формируются не на основании фактической трудоемкости. Поэтому стоит задача построить работу на предприятии таким образом, чтобы устранить как информационные разрывы этапами прохождения трудоемкости, так и разрывы в привязке трудоемкости к заказу. Проблемы привязки к заказу материалов аналогичны привязки трудоемкости. Выдача в цех материалов может вестись по заявкам от производства по потребности на день, неделю и без привязки к конкретным заказам. Из-за этого очень сложно обосновать затраты на материалы и трудоемкость по заказу. Решение этих проблем для предприятия выливается или в большие трудозатраты, или в проблемы с контролирующими органами. Поэтому на производстве требуется организовать электронный и бумажный документооборот так, чтобы всегда можно было восстановить и проследить, к какому заказу документация относится (рис. 3).

Рис. 2. Прослеживаемость трудоемкости.

Рис. 3. Привязка документации к Заказу.

ТРЕБОВАНИЯ К ПО

Задача информационной системы — автоматизировать необходимые бизнес-процессы и документооборот с обеспечением прослеживаемости информации. Правила ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета финансово-хозяйственной деятельности предъявляют следующие требования к информационной системе:

• единство предоставления взаимосвязанной информации и привязка к заказу;

• идентификация и прослеживаемость информации;

• реализация процессного подхода;

• план-фактный анализ работы предприятия.

Выполнение этих правил сведет реализацию раздельного учета и расчета калькуляции по конкретному заказу к нажатию одной кнопки. Это станет возможным, так как информация в системе взаимосвязана, требования и выдача материалов со склада, выданные рабочие наряды и закрытые можно соотнести между собой и привязать к заказу. Всю информацию по трудовым и материальным затратам можно идентифицировать, проследить и собрать. Это соответствует принципам, изложенным в системе менеджмента качества (СМК) стандартов семейства ISO

900х (для предприятий ВПК действует стандарт качества ГОСТ РВ 0015– 002-20-12, основанный на ГОСТ Р ИСО 9001—2008 и расширенный с учетом особенностей выполнения ГОЗ):

«3.5.4. ПРОСЛЕЖИВАЕМОСТЬ (tra-ceability): возможность проследить историю, применение или местонахождение того, что рассматривается»

То есть, если мы хотим создать такую систему управления производством, которая бы отвечала вышеизложенным требованиям, то необходимо создать соответствующую модель функционирования и представить ее в виде процесса. Руководство, как создать модель, содержится все в тех же ГОСТ СМК:

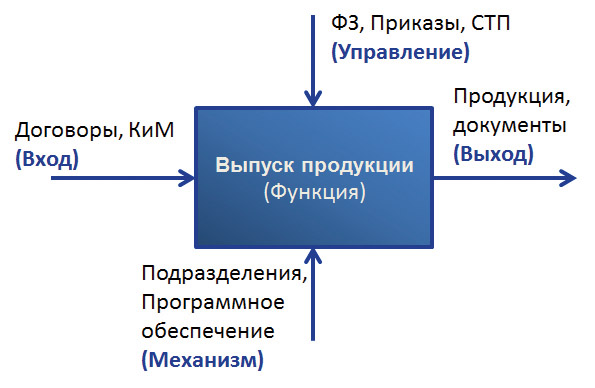

«… Деятельность, использующая ресурсы и управляемая с целью преобразования входов в выходы, может рассматриваться как процесс. Часто выход одного процесса образует непосредственно вход следующего… Преимущество процессного подхода состоит в непрерывности управления, которое он обеспечивает на стыке отдельных процессов в рамках их системы … При применении в системе менеджмента качества такой подход подчеркивает важность понимания и выполнения требований, необходимости рассмотрения процессов с точки зрения добавленной ценности, достижения результатов выполнения процессов и их результативности, постоянного улучшения процессов, основанного на объективном измерении.» (рис. 4).

Рис. 4. Функциональная модель.

Рис. 5. Функциональная модель работы предприятия

Рис. 6. Детализация функциональной модели работы предприятия.

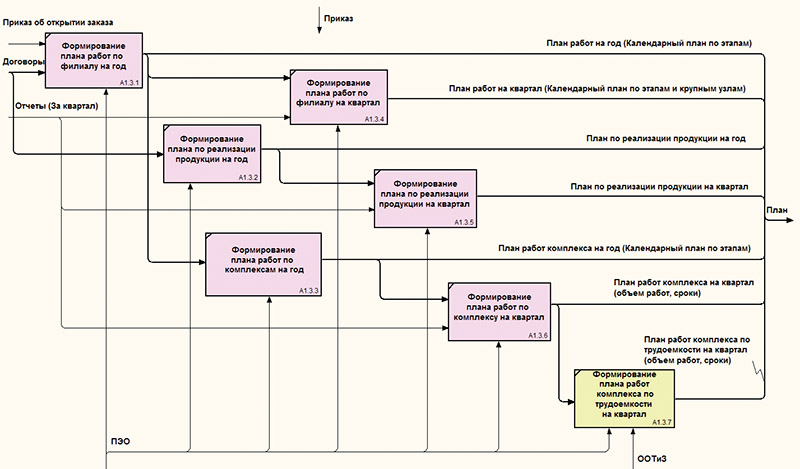

Пример построения бизнес-процесса и реализации процессного подхода в управлении производством представлен на рис. 5. В каждый прямоугольник вписывается исполняемая функция; входом и выходом являются документы, информационные потоки; сверху управление в виде нормативной документации, приказы; снизу механизм реализации функции: подразделения предприятия, а также соответствующее ПО. Каждая функция из представленных на рис. 5 может дальше детализироваться до необходимого уровня (рис. 6).

Обеспечение прослеживаемости информации и ее достоверности в информационных системах позволяет реализовать еще один принцип СМК — это управление на основании фактов. Это седьмой принцип менеджмента качества ГОСТ Р ИСО 9000—2008, который утверждает, что принятие

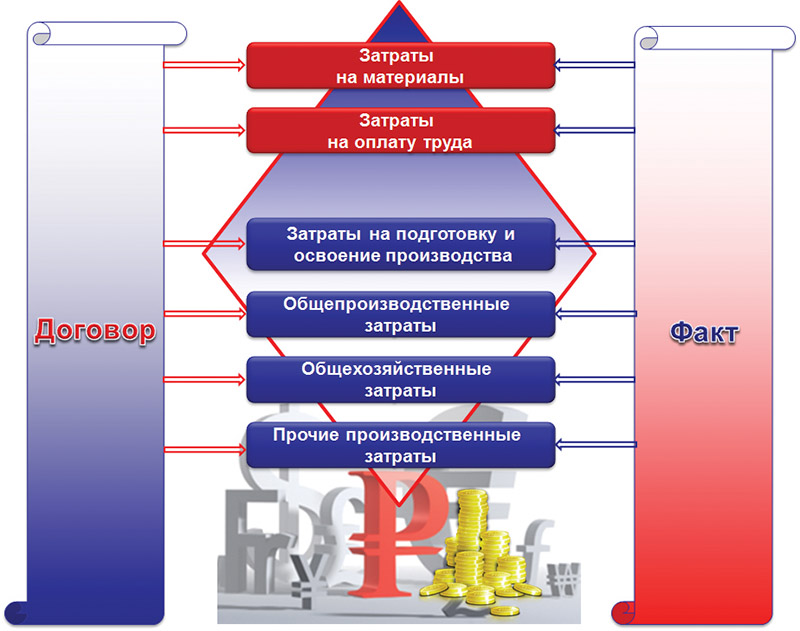

решений должно основываться на фактах. Он означает, что анализ деятельности предприятия должен быть точным, объективным, опираться на проверенную и достоверную информацию, которая отображает то, что на самом деле происходит. Реализация этого принципа в ПО позволяет предприятию в любой момент увидеть финансовые результаты работы по каждому заказу (рис. 7) и работать в оперативном режиме для обеспечения быстроты и четкости проведения анализа и принятия управленческих решений [1].

Рис. 7. Сравнение затрат по заказу.

Об особенностях внедрения программных продуктов для предприятий ВПК читайте в следующем номере журнала РИТМ.

Борис Владимирович Кузьмин,

Вера Игоревна Рубахина

ООО «Центр СПРУТ-Т, г. Москва

(495) 181-00-13, www.sprut.ru

Литература:

1. Рубахина В. И. Инструмент управления предприятием на основании достоверных фактов, «РИТМ», 2014, № 10 (98), стр. 30—31.

Еще больше новостей |