По мнению аналитиков IDC динамика внедрения проектов интернета вещей на российском рынке на ближайшие пять лет составит 19,7%, что на 1% выше прошлогодних прогнозов и значительно выше мировых показателей.

Россия в лидерах по динамике внедрения

По состоянию на конец 2019 г. более 50% компаний в России уже внедрили или планируют в течение ближайших 12 месяцев завершить проекты по внедрению решений с использованием технологий интернета вещей. Такие данные опубликованы в новом отчете «Возможности и тенденции интернета вещей: углубленный анализ российского рынка» (Russia Internet-of-Things Market 2019-2023 Forecast) аналитической компании IDC.

Согласно свежим прогнозам аналитиков IDC на период с 2018 г. до конца 2023 г., среднегодовые темпы роста российского рынка интернета вещей составят 19,7%. Эта динамика значительно выше тех 18%, что предсказывали в IDC в декабре 2018 г.

«Завершившиеся внедрения выявили важность задач интеграции решений на основе интернета вещей и существующего ИТ-ландшафта, связи физической инфраструктуры, информация о которой передается с помощью технологий Интернета вещей, с цифровыми технологиями. Анализ данных из физического мира позволяет получить новые конкурентные преимущества. Эти факторы определили весомый вклад услуг системной интеграции и консалтинга в формирование объема рынка интернета вещей в России», – отметила Елена Семеновская, директор по исследованиям в российском подразделении IDC.

Сервисы — в лидерах российских инвестиций в интернет вещей

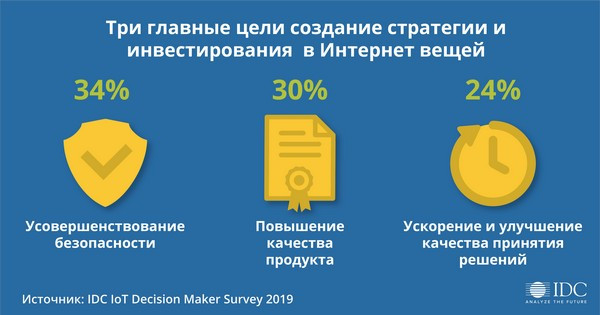

Согласно данным глобального исследования IDC IoT Decision Maker Survey 2019, в котором приняли участие 4480 международных организации численностью более 100 человек, включая 170 организаций из России, среди ключевых целей стратегии и инвестиций в интернет вещей более трети респондентов отметили повышение уровня безопасности в организации.

Почти треть опрошенных включила в список целей улучшение качества продукции, четверть опрошенных надеется принимать более эффективные и быстрые решения благодаря расширенному сбору и анализу данных.

Среди ключевых показателей эффективности проектов большая часть респондентов отметила, что развертывание решений интернета вещей может считаться успешным, если повышает производительность организации, качество обслуживания клиентов, а также способствует сокращению затрат.

По оценкам IDC, ИТ- и бизнес-услуги заняли наибольшую долю на российском рынке внедрений интернета вещей, которая составила около 40%. На втором месте инвестиции в оборудование – серверные мощности и устройства. Большая часть проектов требует дополнительной установки датчиков, сенсоров для сбора недостающей информации данных и обновления вычислительных мощностей для обработки растущего количества данных с этих устройств.

Согласно финальному варианту дорожной карты «Технологии беспроводной связи», представленной Минкомсвязи и подготовленной «Национальным центром информатизации» (НЦИ) в рамках мероприятий федерального проекта «Цифровые технологии» национальной программы «Цифровая экономика», в ближайшие пять лет в России на поддержку производителей технологий 4G/5G, интернета вещей и спутниковой связи будет направлено 244 млрд руб..

Глобальные тенденции на рынке интернета вещей

Согласно данным исследования IDC Worldwide Semiannual Internet of Things Spending Guide, представленного компанией летом 2019 г. среднегодовые темы прироста инвестиций в глобальный рынок интернета вещей на период 2019-2023 гг. Составят 12,6%, что значительно ниже 19,7%, прогнозируемых для российского рынка IoT, и на один процент меньше прогнозной оценки IDC по темпам роста мирового рынка интернета вещей прошлого года.

По итогам 2019 г. в IDC оценивают инвестиции в рынок IoT на уровне $726 млрд. По глобальному рынку интернете вещей аналитики IDC прогнозируют прохождение отметки в $1,0 млрд ориентировочно в 2022 г., и достижение уровня в $1,1 трлн в 2023 г.

На США и Китай придется примерно половина всех инвестиций в интернет вещей в рассматриваемый период. Наибольшая динамика роста рынка, по мнению аналитиков IDC, придется на Латинскую Америку и Африку – до 23,1% и 19,5% в год соответственно.

Тремя лидирующими по размеру инвестиций в интернет вещей коммерческими отраслями на ближайшие годы останутся товарное (дискретное) производство, технологическое производство и транспорт. На эти три отрасли в 2023 г. придется примерно треть всех глобальных расходов на IoT.

Потребительский рынок – в том числе, умные дома и подключенные автомобили, будет вторым по величине источником расходов на IoT в 2019 г., однако в связи с динамичным среднегодовым приростом по всем отраслям на уровне примерно 16,8% в ближайшие пять лет станет крупнейшим источником расходов на IoT к 2023 г.

Еще больше новостей |