В своей статье президент международной выставки алюминиевой промышленности METEF Марио Консерва анализирует ситуацию в алюминиевой отрасли Италии в рамках европейской производственно-сбытовой цепочки, дает рекомендации по продвижению и повышению конкурентоспособности отрасли в Евросоюзе, обращается к теме доступа к первичному сырью.

Алюминий, обладающий уникальными свойствами, является идеальным материалом для широкого промышленного применения. Металл может быть неоднократно переработан, что соответствует принципам устойчивого развития и делает его основным элементом циркулярной экономики.

В свою очередь алюминиевая промышленность имеет огромное значение для экономики, так как производит целый ряд полуфабрикатов, востребованных в высокотехнологичных отраслях, литье, изготовлении комплектующих изделий и деталей. О ее значении говорит тот факт, что в прошлом году производственно-сбытовые связи оказались в центре политических дебатов из-за пандемии Covid-19.

Структура алюминиевой промышленности в Европе за последние несколько лет претерпела значительные изменения. С 2008 года Европейская Комиссия уделяет особое внимание цепочке добавленной стоимости алюминия, привлекая внимание к необходимости обеспечения соответствующей промышленной политики для отрасли.

Алюминиевая отрасль в ЕС

Европейская алюминиевая промышленность (рис.1) представлена 2500 компаниями, которые заняты в первичном и вторичном производстве сырья, а также изготовлении полуфабрикатов – экструзии, проката и литья. В 2018 году общее число занятых составило 1 млн человек, а оборот средств превысил 55 млрд евро (ЕС + EFTA). Для этого сектора характерно небольшое число заводов по производству глинозема и постоянно сокращающееся количество площадок, выпускающих первичный алюминий. В downstream функционируют тысячи небольших компаний, большинство из них не являются вертикально интегрированными – на них приходится более 90% занятых и более 70% оборота.

Предложение и спрос

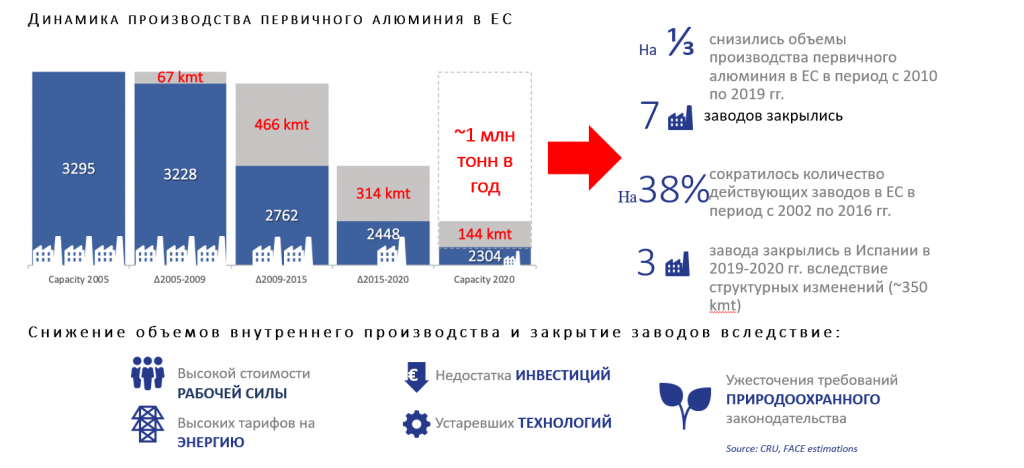

За последние несколько лет объем производства первичного алюминия (рис. 2) значительно снизился (-30% с 2008 года). Канал поставок первичного металла в ЕС во многом зависит от импорта извне, что составляет значительную часть расходов для downstream – около 50% всех производственных расходов (рис. 3).

Локализация производства первичного алюминия в последние 20 лет претерпела значительные изменения во всем мире. Стремительный рост наблюдается в Китае (на него сегодня приходится около 60% всего производимого в мире металла), рост есть в странах Персидского залива, а в Северной Америке и ЕС – снижение (рис. 4). Такое географическое перераспределение отражает потребность в снижении расходов на энергию, обработку металла и его транспортировку. Согласно результатам последних исследований, в ЕС с 2002 по 2016 гг. число заводов сократилось на 38% – до16 предприятий. Таким образом, ЕС потерял практически треть производства первичного алюминия, и эта тенденция не изменится в ближайшем будущем.

В Италии, Великобритании, Нидерландах, Польше и Венгрии производство первичного металла резко сократилось или вовсе прекратилось. Лишь в немногих государствах ЕС есть заводы по производству первичного алюминия в каких-либо формах: чушки и продукция с добавленной стоимостью, например, слябы, заготовки для прессования, литейные слитки из алюминиевых сплавов и катанка. В 2017 году Германия, Франция и Испания производили около 60% первичного алюминия в Евросоюзе по сравнению с 46% в 2008 году, когда объем первичного производства в ЕС составлял 27% от внутреннего потребления, а максимальная производительность не превышала 31%. Сегодня в связи с закрытием заводов ситуация еще более осложнилась. Общую картину европейской производственно-сбытовой цепочки алюминия в глобальном контексте можно получить, взглянув на данные до пандемии.

В 2017 году на производство проката и литой продукции, экструзии в мире приходилось 78 млн тонн металла, в 2012-2017 гг. этот показатель увеличился на 33%.

Алюминиевая отрасль Италии

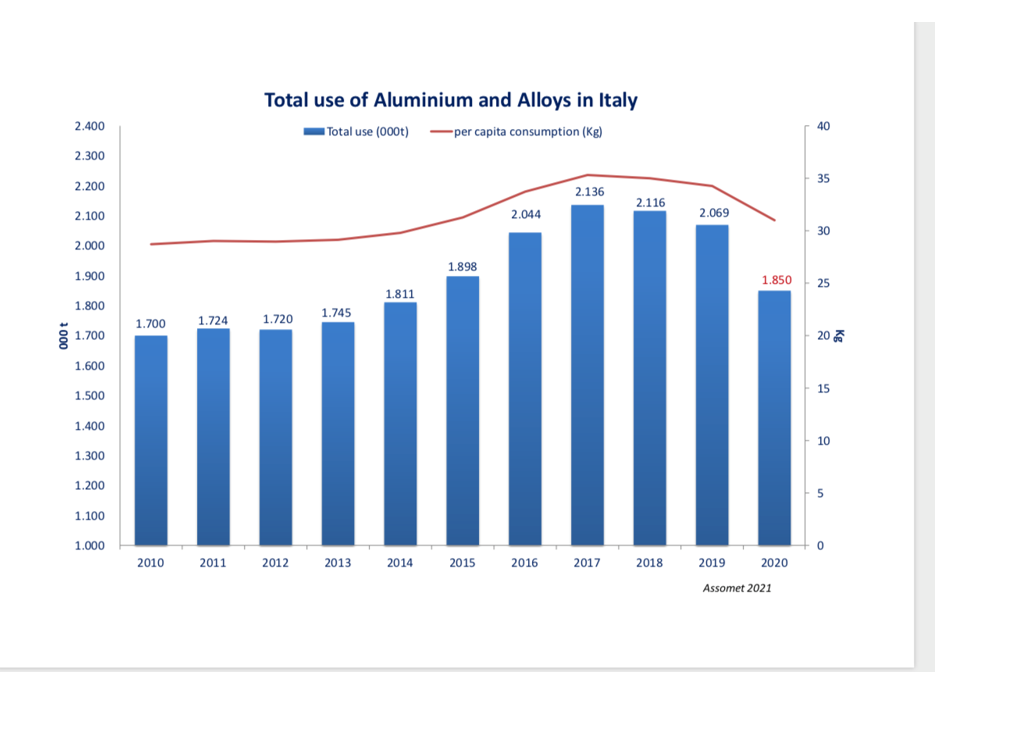

Производственно-сбытовая цепочка алюминия непрерывно развивалась с начала прошлого века. Согласно исследованиям, проведенным Centroal – Assomet (Итальянская ассоциация цветной металлургии) в 2020 году, на нее приходится более 500 производственных и обрабатывающих компаний, более 16 тыс. сотрудников, а ежегодный оборот производства необработанного металла и первичной обработки превышает 9 млрд евро. Первичного производства нет уже несколько лет, но имеются заводы по переработке и переплавке – 40 заводов, 43 прессовых цеха (общее количество прессов – 90), 13 прокатных цехов, более 400 литейных предприятий. Общий объем потребления алюминия и сплавов на его основе (рис. 5) определяется системой поставок – после относительного максимума 2,1 млн тонн в 2017 году наблюдается снижение до 1,85 млн тонн в 2020 году, вызванное пандемией (по данным Centroal – Assomet).

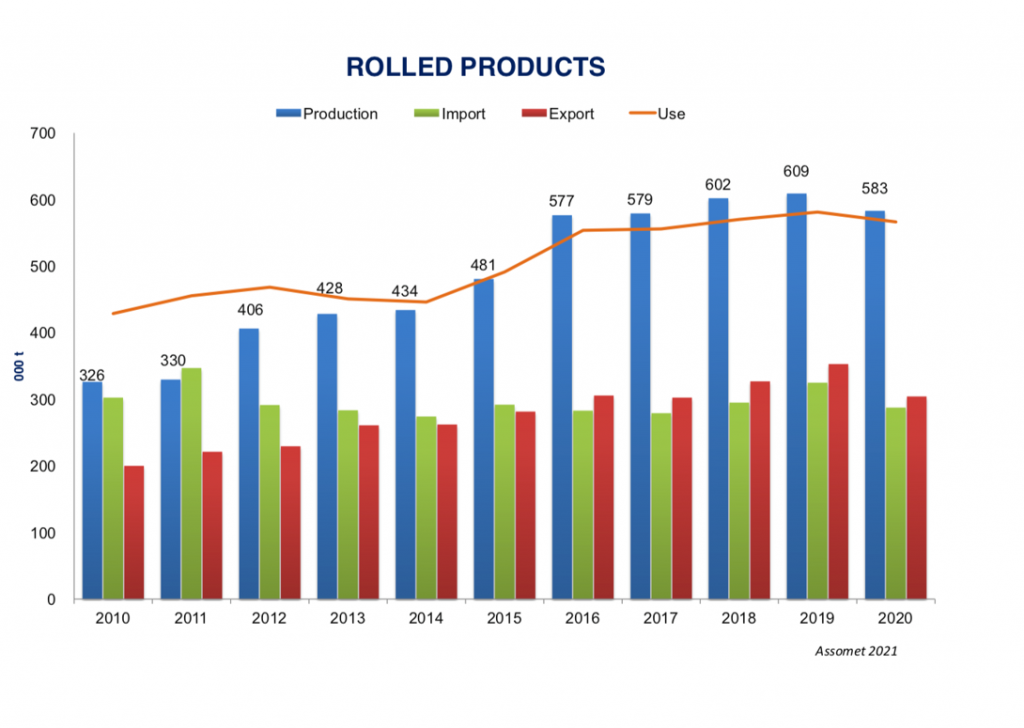

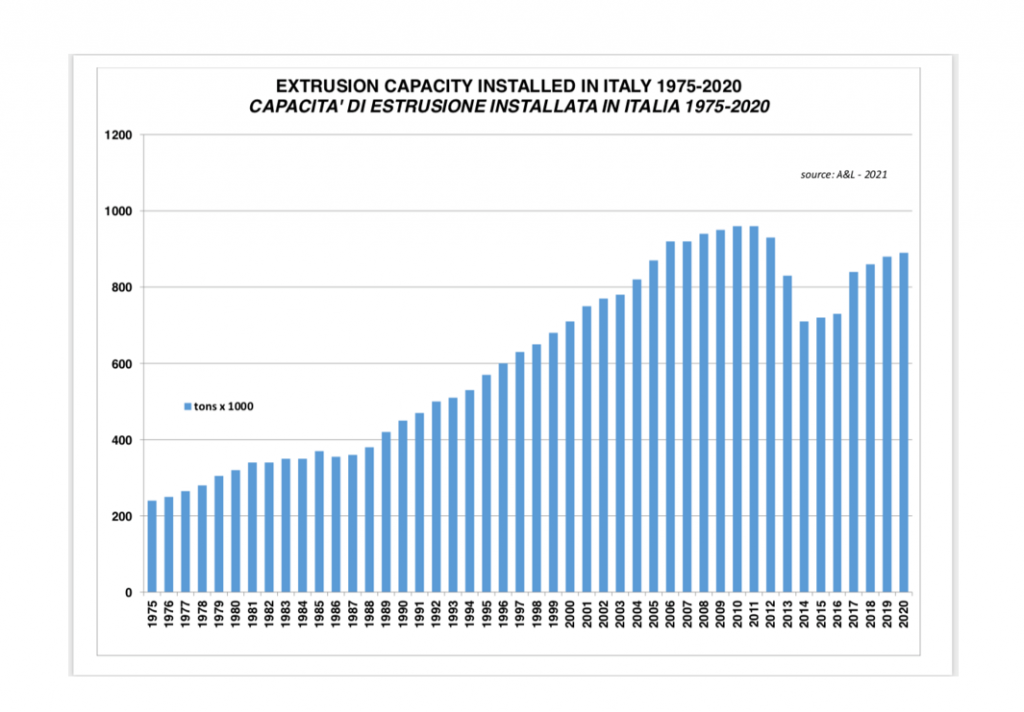

Потребление алюминия на душу населения составляет более 30 кг в год. На рис. 6-12 показаны тенденции развития за последние несколько лет в таких секторах, как экструзия, прокат и литье. Что касается проката, то с 2010 года (производство, импорт, экспорт и потребление, рис. 6) наблюдается рост объема производства – с 326 тыс. тонн до 610 тыс. тонн в 2019 году. Объем импорта-экспорта составил 280-300 тыс. тонн, а общее потребление достигло 550 тыс. тонн. На рис. 7 показана динамика объема производства экструзионной продукции с 2010 года (770 тыс. тонн). В последующие годы этот показатель снизился, а постепенное восстановление началось с 2015 года (565 тыс. тонн).

Изменения в экспорте и импорте экструзии незначительны, внутренний спрос зафиксировал показатели гораздо ниже ожиданий – на уровне 420-430 тыс. тонн, что объясняется стагнацией в строительном секторе. На рис. 8 и 9 содержится информация о количестве экструдеров в стране и теоретической производительности.

На рис. 10 показаны литейные сплавы. Общий объем производства составил 570 тыс. тонн в 2020 году, отмечается снижение по сравнению с 2017 годом (743 тыс. тонн) и 2019 годом (700 тыс. тонн). Доля транспортного сектора обусловлена развитием технологий литья, где на литье под давлением приходится более 75%, литье в оболочковые формы – 19%, остальная часть – это литье в земляные формы. По оценкам журнала A&L, лишь 30% отливок были изготовлены из первичных сплавов.

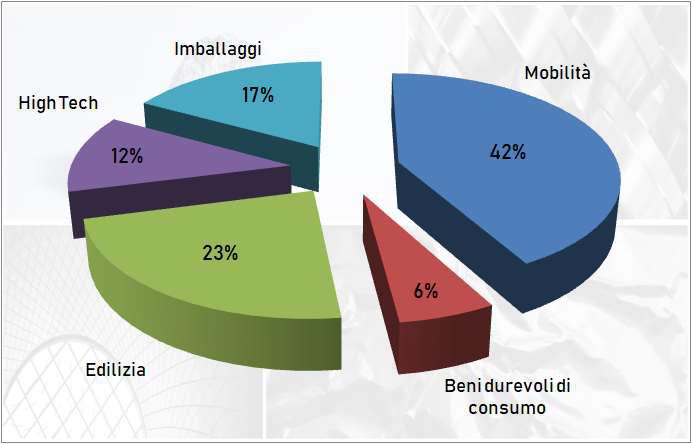

Производственная цепочка снабжает сырьем важные стратегические отрасли национальной экономики, такие как машиностроение, автомобилестроение и транспорт, строительство, упаковка, электронная инженерия, дизайн и многое другое (рис. 11).

При этом транспортная отрасль является одним из крупнейших потребителей алюминия – на нее приходится более 40% от общего ежегодного потребления алюминия в Италии. Алюминий и сплавы на его основе – идеальный выбор для производства автокомпонентов и кузовных конструкций для городского транспорта, ведь алюминий позволяет снизить вес транспортного средства и обеспечивает экономию энергии.

Благодаря своим уникальным характеристикам алюминий широко используется в упаковке – его однородность позволяет достичь минимальной толщины, а пластичность – обернуть практически любой вид продукции. Из алюминиевых сплавов изготавливают прочные, легкие и безопасные транспортировочные контейнеры. Среди других преимуществ алюминия и сплавов на его основе – соответствие принципам циркулярной экономики и устойчивого развития и возможность бесконечной переработки. Известно, что алюминий подлежит 100% переработке, а его утилизация экономит 95% энергии, необходимой для производства первичного металла.

Торговая политика и поддержка в ЕС

В отношении обработанных и необработанных алюминиевых продуктов применяется сложная система торговых пошлин. Введение несколько десятилетий назад торговых пошлин на необработанную продукцию объяснялось необходимостью защитить алюминиевые заводы ЕС от снижения производства или даже их закрытия (рис. 12-13).

Как видим, торговые пошлины Евросоюза в отношении необработанного алюминия оказались неэффективной мерой для поддержания производства первичного металла в странах – членах ЕС. Объем производства первичного металла значительно снизился из-за сокращения и закрытия заводов – в будущем тенденция на снижение капиталовложений продолжится. Сохранение торговых пошлин привело к значительному перемещению ресурсов (по оценкам исследований университета Луисс их объем составил 17,8 млрд евро с 2000 по 2017 гг.) от производителей алюминиевых полуфабрикатов к производителям необработанного алюминия, работающих на таможенной территории ЕС и в странах, заключивших с ЕС соглашения о преференциальных таможенных тарифах (рис. 14).

Подобное перемещение ресурсов является скрытой выгодой для компаний, представляющих сегмент upstream. При этом средние и малые предприятия downstream пострадали в большей мере, чем вертикально интегрированные компании и те, у которых имеются длительные взаимоотношения с конечными потребителями.

Промышленная политика для алюминиевой отрасли ЕС

Из анализа алюминиевой отрасли в Европе и Италии становится понятно, что основное конкурентное преимущество заключается в технологическом лидерстве в сегменте downstream. Downstream-производители используют в своей работе ноу-хау, внедряют инновации, улучшают качество продукции, уделяя внимания ее экологичности.

Предприятия downstream вносят свой вклад в социально-экономическое развитие на местном уровне и зачастую являются крупнейшим работодателем. В более широкой перспективе необходимо оказание содействия для поддержания лидирующих позиций и повышения конкурентоспособности предприятий, производящих алюминиевые полуфабрикаты. Введение таможенных пошлин на первичный металл искусственно повышает расходы downstream-производителей, при этом не принимается каких-либо мер для поддержки upstream-производства. Отмена пошлины на первичный металл – первый шаг, который следует предпринять для перезапуска алюминиевой отрасли в ЕС. Отмена пошлины не является масштабной интервенцией, но имеет быстрый эффект и соответствует принципам Европейской Комиссии, направленным на восстановление экономики после Covid-19.

Потребители алюминия уже долгое время обращаются с просьбой отменить необоснованную пошлину, потому что она применяется в отношении дефицитного в Европе товара и имеет негативное влияние, так как не привлекает внешних поставщиков для удовлетворения все возрастающих нужд ЕС в металле. Пошлина является деструктивной, так как мешает конкуренции. Фактически такая пошлина не защищает отрасль, а является источником диспропорций из-за скрытых субсидий для ряда привилегированных категорий в ущерб другим отраслевым сферам.

Вместо субсидий необходимо разрабатывать программы поддержки, направленные на расширение применения переработанного алюминия. Например, за счет поддержки инновационных технологий сортировки и разделения, а также стимулирования переработки и повторного использования произведенного в ЕС вторичного сырья.

О Марио Консерва

Марио Консерва работает в алюминиевой отрасли более 60 лет. Президент международной выставки METEF, генеральный директор журнала об алюминии A&L (издается с 1988 г.), с 1998 г. является генеральным секретарем Европейской федерации потребителей алюминия (FACE). Ранее входил в состав Совета директоров Европейской Алюминиевой Ассоциации и занимал пост Председателя Assomet-Centroal – Итальянской ассоциации предприятий цветной металлургии.

___________________________________________________________________

Пресс-релиз Алюминиевой Ассоциации

Еще больше новостей |