СОСТОЯНИЕ РЫНКА

С 2010 года, как и ранее после кризисного провала в 2009 году, наблюдается устойчивый рост применения лазеров и лазерных технологий: до 5–7 %/год, рис. 1 [1–6]. Тесная связь лазерного рынка с мировой и региональной экономической ситуацией обусловила падение в данном секторе в 2009 году до ~20 % (рис. 1а). Что касается 2016 года сопоставление данных Мирового банка об общей экономической ситуации в мире с доступными финансовыми отчетами крупнейших лазерных компаний свидетельствует, что темпы роста рынка лазеров оказались существенно выше, чем у мировой экономики в целом — 6,6 % и 2,4 % в год соответственно [2]. Объемы продаж источников лазерного излучения за последнее десятилетие, в т. ч. и прогноз на 2017 год представлены на рис. 1.

Рис. 1. Общемировой объем продаж лазеров (млрд долл. /биллионы США): а) с 2008 по 2012 гг. [6], б) с 2013 по 2017 гг. [2]

Данный анализ рынка лазеров и лазерных технологий автором выполнен на основе рассмотрения публикаций Laser Markets Research/Strategies Unimited (©PennWell Corp.), финансовых отчетов лазерных компаний, ежегодных обзоров ведущего специалиста в этой области — D. Belforte и его коллег, Лазерной ассоциации России и стран СНГ (ЛАС), а также материалов из собственной базы автора [1–6].

Разброс в исходных данных (в зависимости от времени их подготовки и публикации) составляет в среднем до 5 %, а иногда и значительно больше — до десятков и даже сотен процентов. Так, например, в одной из работ [2] под микрообработкой рассматривались лазеры до 0,5 кВт, а под макрообработкой — более 0,5 кВт. В некоторых [1, 11, 12 и др.] границей между макро (≥ 1 кВт) и микрообработкой был взят уровень мощности 1 кВт. Что естественно сказывается при расчетах секторов лазерного рынка. Со временем появились новые технологии, например аддитивные, а лазерная обработка неметаллов стала играть значительную роль. При этом, к сожалению, диодные и дисковые лазеры в отчетах и обзорах до сих пор не рассматриваются отдельной строкой.

Значительный разброс, по мнению экспертов, происходит из-за не всегда точных и полных публичных данных, получаемых аналитиками, а также — финансовых отчетов, предоставляемых фирмами-производителями лазеров. Кроме того, меняются и методики расчетов. Поэтому приведенные аналитиками числовые показатели лазерного рынка — весьма приблизительные и их следует рассматривать как справочные данные с большим приближением. Очевидно, что назревает существенная корректировка методик расчета лазерного рынка. После нее будет еще сложнее сопоставлять данные разных периодов, а тем более — десятилетий.

Прошедший 2016 год был весьма нестабильным для мировой промышленности. Традиционные циклы подъемов и спадов в отдельных отраслях осложнялись политической неопределенностью, что в конечном счете привело к изменению производственных планов многих компаний. Однако на промышленном секторе лазерного рынка они никак не отразились. Еще один год он рос со скоростью, измеряющейся двузначным числом процентов. Основными движущими силами были продажи мощных волоконных (а также диодных) лазеров, резкий рост спроса на эксимерные лазеры и существенное расширение применений ультракоротких лазерных импульсов и увеличение спроса на соответствующие лазеры [2].

Неопределенности в 2016 году из-за Брекзита в Великобритании, выборов президента в США, покупки «Rofin» фирмой «Coherent» в совокупности со слабостью экономик в США и Европе сдерживали продажи обрабатывающего оборудования. Сильные по отношению к валютам других стран доллар и евро удорожали импорт американских и европейских лазеров. С другой стороны, низкие цены на нефть содействовали активным продажам автомобилей в 2016 году особенно легких грузовиков и внедорожников, что подхлестнуло спрос на резку металлов. Несмотря на небольшое замедление экономического роста в Китае, экспорт лазеров в эту страну продолжал расти. Япония и Южная Корея активно импортировали промышленные лазеры [2].

Обострение в 2015–2016 годы военно-политической ситуации в Европе [7], на Ближнем и Дальнем Востоке, по мнению Д. Бельфорта и др. экспертов, на лазерный рынок не повлияло [1, 2]. Хотя несомненно, санкции в отношении России и осложнение ситуации на российском финансовом рынке отрицательно сказались на развитии традиционных связей с западными партнерами (например, с Германией), и снизили объемы продаж в последние два года, затрудняли поставку запчастей для уже купленного оборудования, особенно для ВПК.

Дэвид Бельфорте в своем обзоре [1] отметил главные проблемы для мировой обрабатывающей промышленности: глобализация столкнулась с препятствиями в разных регионах мира, прямые иностранные инвестиции в странах с развитой экономикой упали до 40 %, международное кредитование сократилось до 9 % в 2015–2016 годах. Это коснулось Международного валютного фонда и Всемирного банка. Имеется опасность усиления мирового спада в производстве, в т. ч. в США [1].

Исключением и причиной опережающего роста лазерной отрасли является тот факт, что лазерные технологии и соответственно лазеры активно используются именно на самых быстрорастущих из существующих рынков, являясь эффективным инструментом их инновационного развития. Примерами могут служить внедрение лазерных локационных/лидарных систем в автомобилестроение в связи с ближайшей перспективой их использования в автономных/роботизированных автомобилях, а также активное развитие аддитивных технологий, в т. ч. в двигателестроении, в авиакосмической промышленности и медицине. О масштабах грядущих изменений можно судить по такому примеру: Uber собирается высвободить за счет внедрения самоуправляемых автомашин около 10 млн водителей уже в ближайшем будущем. На очереди — лазерная навигация дронов и автономных промышленных роботов [2].

СЕГМЕНТЫ РЫНКА

Более 90 % всех фирм-производителей, работающих в области фотоники и оптики, — это малые предприятия, но 80 % от общего объема продаж этой техники приходится на крупные компании, которые являются игроками глобальных рынков. В 2015–2016 гг. в лазерной индустрии наблюдалась наиболее высокая за все время ее существования активность в части слияний и поглощений компаний, причем они зачастую осуществлялись «через границы» традиционных секторов экономики [2].

На рис. 2 приведен анализ потребности отраслей промышленности в различных странах и регионах мира. Лазерные технологии наиболее востребованы в Северной Америке (в первую очередь в США) в аэрокосмической промышленности, энергетике и медицине, а также в металлообработке, в производстве транспорта и в сельском хозяйстве. Повышенный интерес к лазерным технологиям проявляет Китай, а также Индия и Япония [8].

Рис. 2. Анализ потребностей отраслей промышленности и народного хозяйства в лазерных технологиях в различных странах и регионах мира [8]

В России, особенно в условиях кризиса последних лет, лазерный рынок развивается скорее вопреки, чем благодаря. Как показали выступления специалистов лазерной отрасли на семинарах ежегодной выставки «ФОТОНИКА‑2017» в Москве, инвестиции в отрасль осуществляются более на словах, техплатформа «Фотоника» — скорее превратилась в общественную организацию; дорожная карта, действия МИНПРОМТОРГа буксуют и требуют реальной поддержки правительства, повышения эффективности предпринимаемых министерством и ЛАС шагов. Оптимизм и надежды, выраженные автором [13], во многом не оправдались, хотя определенные сдвиги есть.

Продажи волоконных лазеров за девять лет выросли в 6,13 раза, с 213 млн долл. в 2008 году до 1304,8 млн долл. в 2016 году и должны достигнуть в 2017 году объема в 1409,4 млн долл. с ростом около 8–12 %/год, (рис. 3). Стремительно растут продажи диодных и других лазеров: до 54 % в 2016 году, в 2017 году ожидается рост их продаж на 30 %. Продажи СО2 лазеров в 2016 году снизились на 4 %. Продажи твердотельных лазеров последние 4 года держатся примерно на одном уровне, иногда с небольшим снижением [1].

Рис. 3. Годовой объем продаж промышленных лазеров по типам, млн долл. 2017 год — прогноз [1, 9, 10]

Киловаттные волоконные лазеры для резки и сварки металла составили 41 % всего рынка технологических лазеров в 2016 году. Рост их продаж на 12 % за год сопровождался небольшим спадом в продажах мощных СО2 и твердотельных лазеров. Если говорить о процентах, то еще больший рост наблюдался в категории «другие лазеры» — рис. 3. Он составил рекордные за последние несколько лет 54 % в год и был обусловлен ростом спроса на мощные диодные лазеры, непосредственно используемые как источники излучения для обработки материалов, и эксимерные лазеры для отжига полупроводников. Высокие абсолютные цифры этого роста объясняются очень низким начальным уровнем в предыдущие несколько лет [2].

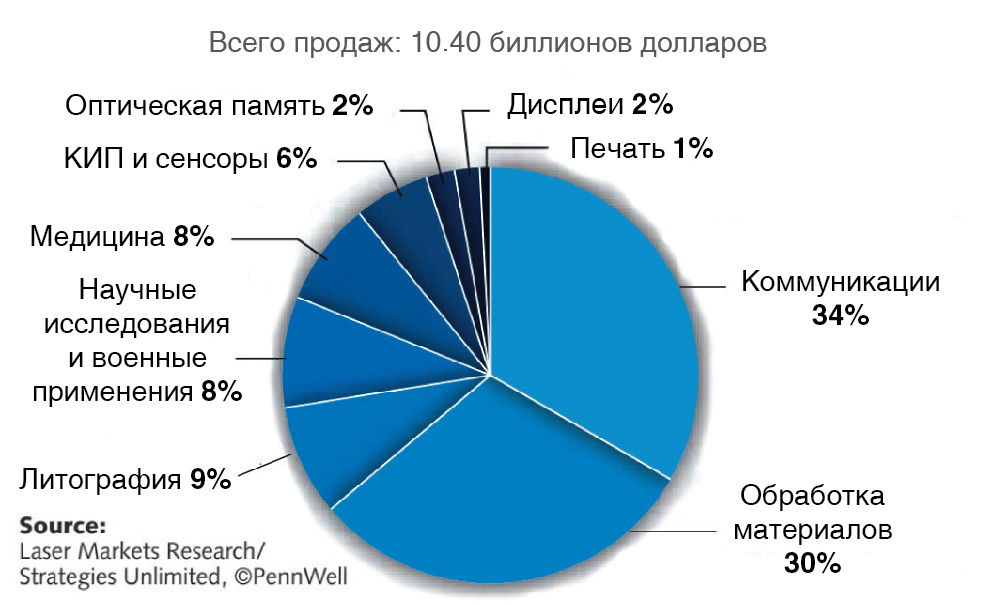

Распределение общего объема продаж лазерных источников излучения в мире за прошедшее десятилетие по основным секторам использования лазеров и лазерных технологий приведено в табл. 1 и на рис. 4 (2016). Наибольшую долю лазерного рынка, как и в предыдущие годы, сформировали лазеры для обработки материалов и литографии — 4,077 млрд долл. из общего объема в 10,408 млрд долл. Ненамного меньше доля у объединенного сектора связи и оптической памяти, здесь продано лазеров в общей сложности на 3,732 млрд. Согласно источникам [2, 6], последние 5 лет лидирует именно сектор обработки материалов, обогнавший прежнего лидера — сектор коммуникаций.

Данные, представленные на рис. 4, несколько противоречат информации, приведенной в табл. 1: доля сектора коммуникаций в 2016 году на рисунке указана — 34 %, а сектора обработки материалов — 30 %, хотя по табличным данным — 35 и 39 %, соответственно [2]. Цифры в табл. 2 также немного отличаются от значений, приведенных на рис. 1 (хотя взяты из одного источника [2]).

Рис. 4. Структура мирового рынка продажи лазеров в 2016 году [2]

Следующий сектор — лазеры для научных исследований и военных применений значительно меньше — 877 млн долл. (2016). Далее следуют медицинский сектор — 838 млн долл., приборы и сенсоры — 608 млн долл., а на дисплеи, нанесение изображений и развлечения вместе пришлось 268 млн долл. [2].

По прогнозу авторов [2], в 2017 году сектор медицины (958 млн долл.) должен превзойти научные исследования и военные применения c предполагаемым объемом в 920 млн долл. Однако президент США Д. Трамп планирует расходную часть бюджета 2017 года уменьшить на треть, а бюджет Пентагона — увеличить на 10 %. Что будет — увидим к концу года.

Компаниями — мировыми лидерами в секторе лазеров для обработки материалов в 2016 году оказались Trumpf — более 1 млрд долл. продаж на этом рынке, IPG Photonics — около 1 млрд и Coherent — 857 млн долл. Наибольшая активность в части приобретения промышленных лазеров имела место в автомобильной и аэрокосмической промышленности, энергетике, электронике, связи (производство смартфонов).

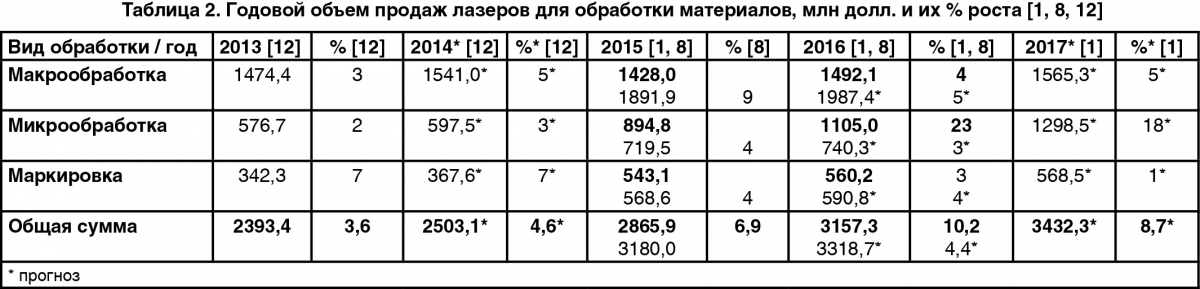

Как показано в табл. 2, лидировали продажи лазеров для макрообработки — 1492,1 млн долл. при объеме микрообработки в 1105,0 млн долл. и ее максимальным ростом в 23 %/год. Объем лазеров для маркировки составлял 560,2 млн долл.

В части «микро» (мощность лазеров < 500 Вт) продажи заняли 35 % всего рынка лазеров для обработки материалов; в «макро» (> 500 Вт) продажи составили 47 % рынка, главным образом за счет волоконных лазеров, на маркировку и гравировку пришлись оставшиеся 18 % этого сектора лазерного рынка [2].

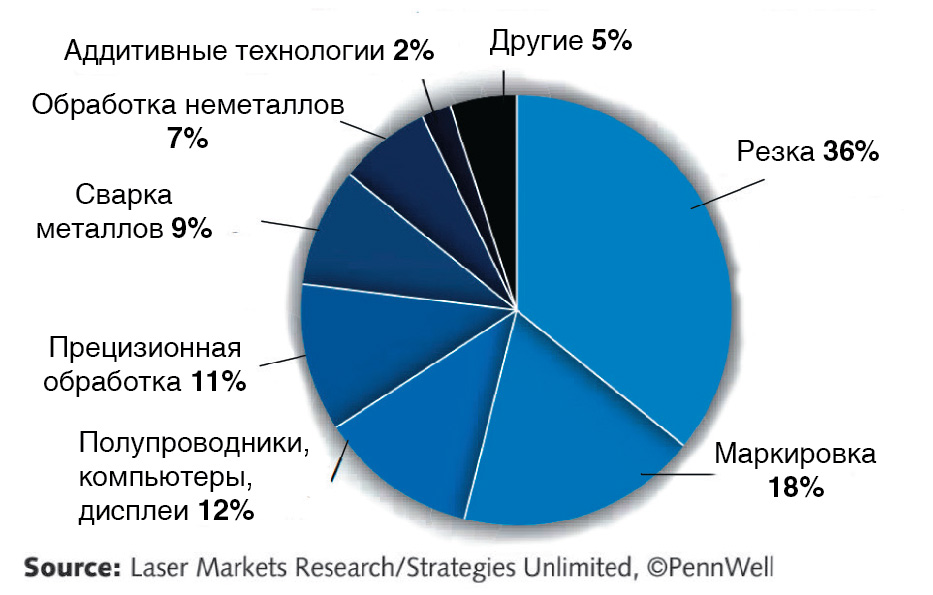

Рост объема продаж мощных лазеров (более 1 кВт) составил 4,5 %, что для 2016 году оценивается экспертами как хороший показатель [1]. На рис. 5 показано их процентное соотношение. Лидируют лазерная резка и маркировка, с долями в общем объеме в 36 и 18 % соответственно.

Рис. 5. Процентное соотношение продажи лазеров для различных видов обработки материалов в 2016 году [2]

МАКРООБРАБОТКА

В табл. 3 приведены объемы продаж лазеров в секторе макрообработки для разных видов обработки материалов. Лазерная резка — базовая составляющая для модернизации сборочно-сварочного производства — основной технологический процесс для быстрого и точного раскроя стали и неметаллических материалов, особенно актуальна в авто- и судостроении, авиа-, крано- и мостостроении. Лазерная резка — наиболее важное для рынка применение промышленных лазеров (76 % в секторе макрообработки). Она формирует наибольший объем продаж таких лазеров — более 7000 единиц [1] и на сегодняшний день является главным потребителем мощных волоконных лазеров. Этот сегмент лазерного рынка — ключевой и в промышленно развитых и в развивающихся странах, темпы его развития четко коррелируют с национальным ВВП [2].

Азия продолжает оставаться крупнейшим рынком лазерной резки листового металла с 38 внутренними и 14 международными компаниями, поставляющими лазерные обрабатывающие системы. В конце 2016 году потребление такого оборудования в Китае увеличилось при общем росте продаж оборудования для лазерной резки в 3,5 % (табл. 3) [1].

Авторы [1] отмечают, что волоконные лазеры сегодня уже почти полностью вытеснили СО2 лазеры в системах лазерной резки в диапазоне мощностей до 2–12 кВт. «Волоконники» мощностью 8–12 кВт режут при таком же качестве, что и СО2 лазеры, но на больших скоростях, с большей производительностью.

Диодные лазеры также начинают внедряться в машинах для лазерной резки. Такую попытку сделала, например фирма MAZAK Optronics (Elgin, IL), создав систему с лазером мощностью в 4 кВт. Продвижение диодных лазеров в области лазерной резки, по-видимому, будет зависеть от их цены, которая в свою очередь зависит от масштаба/количества продаж. Диодные лазеры становятся конкурентами волоконных даже в этомсекторе [1].

Аналогичный, лидирующий спрос (до 60–70 %) на оборудование для лазерной резки был отмечен на российской выставке «ФОТОНИКА‑2017». Вторым номером (до 20 %) шел спрос на маркеры и граверы. И лишь изредка посетителей (до 15 %) интересовали лазерное сверление, аддитивные технологии, сварка и наплавка.

Поскольку экономика в 2016 году была слабой, рост лазерного рынка в сегменте резки в этот период оказался небольшим по сравнению с предыдущими годами — всего на 3,5 % в год [2].

Сварка металлов занимает лишь 9 % сектора обработки материалов (рис. 5) [2]. Несмотря на ее относительно небольшой объем, она является одним из базовых процессов в производстве металлоконструкций практически для всех отраслей промышленности и народного хозяйства, а также определяющим технологическим процессом при конструировании и создании новых образцов современной техники.

Продажи лазеров для сварки за 2016 год выросли на 3,4 % в результате повышения спроса на них в автомобильной индустрии, для нефте- и газодобывающей промышленности при изготовлении труб для скважин и трубопроводов [2].

Лазерная обработка неметаллов, в особенности армированных волокном полимеров, в совокупности с прецизионной обработкой металлов добавили 5 % к общему росту рынка технологических лазеров за 2016 год [2].

Аддитивное производство, конкретно — лазерная послойная наплавка, продемонстрировало в 2016 году рост спроса по лазерам на 22,1 % вследствие более широкого использования этой технологии в авиационном двигателестроении. В качестве источников излучения при этом используются СО2 и волоконные лазеры средней и высокой мощности [2].

Спрос на высокомощные лазеры растет не только в аддитивных технологиях, но и таких применениях как плакирование и очистка/снятие краски, лазерная сварка нефтепроводов [1].

Продажи для макрообработки волоконных лазеров с 2015 года (589) обошли продажи CО2 лазеров с объемом 518,3 млн долл. — табл. 4. Продажи твердотельных лазеров держались примерно на одном уровне. Продажи диодных (и других) лазеров по темпу роста (до 15 % в 2014 году) были близки к волоконным [1].

В лазерной резке и сварке идет активное вытеснение СО2 лазеров «волоконниками» IPG и других производителей. Сильные позиции в мировом массовом производстве имеют автоматизированные комплексы на базе дисковых лазеров немецкой фирмы TRUMPF. В наплавке и термической обработке активно внедряются диодные и волоконные лазеры. В последние годы лидерами роста на лазерном рынке были волоконные и диодные лазеры, аддитивные технологии. Любопытно вспомнить стремительный рост лазерного рынка в 1984–1994 годы до 18–25 %/год с лидерами: CO2 и эксимерными, твердотельными лазерами [14]. О таком росте лазерного рынка сегодня можно только мечтать.

МИКРООБРАБОТКА

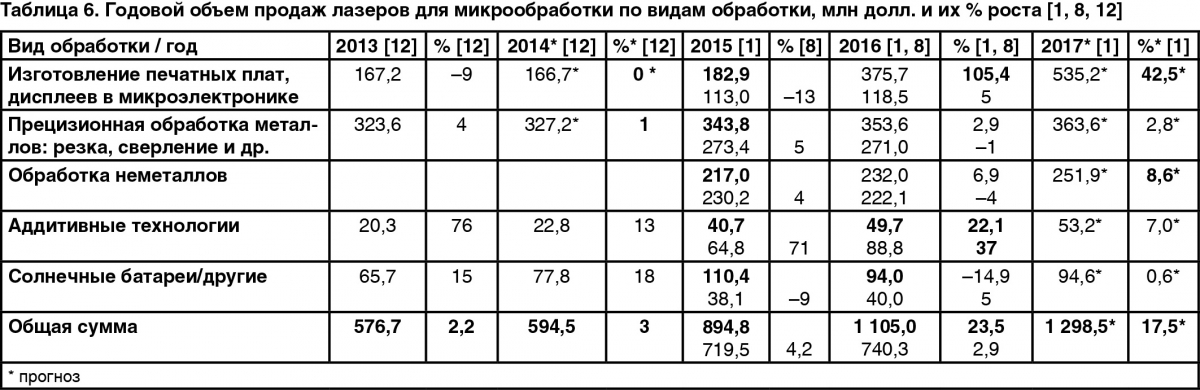

К микрообработке относят: прецизионную резку, сверление и аддитивные технологии. Наибольший рост в 2015–2016 годы обеспечивали продажи лазеров для микрообработки — до 23,5 %/год (2016), в 2017 году ожидается аналогичный рост (табл. 5, 6) [1].

Как следует из табл. 5, лидерами в 2016 году были эксимерные и диодные лазеры с рекордным ростом на 102,8 % при обычном росте продаж волоконных лазеров в 14 и 18,3 % в 2014 и 2016 годах, соответственно [1, 11]. Ожидается, что продажи эксимерных и диодных лазеров в 2017 году достигнут 505,5 млн долл./год и обойдут волоконные лазеры с объемом в 413,4 млн долл./год [1].

Использование поликристаллического кремния в тонкопленочных транзисторах дает возможность изготовления органических светоизлучающих диодов (OLED) дисплеев с улучшенным внешним видом, более высокой скоростью и низким энергопотреблением. Наиболее эффективным средством преобразования аморфного/поликристаллического кремния является применение эксимерных лазеров для их низкотемпературного отжига. Сказался всплеск обработки эксимерными лазерами новых моделей дисплеев смартфонов. Фирма Coherent (Санта-Клара, Калифорния) получила заказы на эксимерные лазеры для поставок до 2018 года. Значительные доходы от продажи этих лазеров начались с поставок 2016 году, в результате чего произошел быстрый двузначный рост в секторе микрообработки. Увеличится применение лазерной резки армированных полимерных материалов [1]. Поскольку в России очень актуальна тема импортозамещения, особенно в ВПК, в т. ч. компьютерной технике, в приборостроении и микроэлектронике, в системах связи и др., перспективы применения эксимерных лазеров в данном секторе трудно переоценить.

Лазерная маркировка и гравировка являются наиболее массовым по количеству проданных установок, которые находят все более широкое применение: для кодирования и идентификации, нанесения необходимых надписей на продукцию практически всех отраслей промышленности: от сувенирной и ювелирной, оружейной до авиации, ракето- и автомобилестроения. Лазерная маркировка и гравировка стала настолько распространенным технологическим процессом, что ее уже сравнивают с фотопечатью [1].

Приведенные в табл. 7 данные по сектору маркировки и гравировки показывают рост продаж волоконных и диодных лазеров до 13–14 % и снижение объемов продаж твердотельных и СО2 лазеров до 5–6 %. В источниках [1] и [8] авторами допущено необъяснимое несоответствие в данных по волоконным и СО2 лазерам (2015 и 2016), хотя итоговые суммы близки.

Использование различных длин волн, длительности импульсов и размеров пятен позволяет выполнять знаки с различными цветами от черного до белого, очень большими площадями, с легко программируемыми по форме и размерам, различных модификаций для промышленных производственных линий.

Непрерывные, импульсные, сверхбыстрые CO2 и волоконные лазеры, используемые для маркировки, составляют примерно 14 % от дохода всех промышленных типов лазеров. При этом диодные лазеры стали наступать на пятки волоконным. Волоконные и диодные лазеры вытесняют традиционные твердотельные и СО2 лазеры (табл. 7). Например, в производстве российских маркеров и граверов в «Лазерном Центре СПб» — ведущем российском производителе маркеров и граверов, с 2012 года используются практически только волоконные лазеры.

В последнее время резко возрастает интерес к лазерной маркировке труднообрабатываемых материалов с высокой отражающей способностью ультрафиолетовыми лазерами, за которыми ожидается всплеск продаж. Ожидается также рост продаж волоконных лазеров с длиной волны 2 мкм [1].

ЗАКЛЮЧЕНИЕ

На 2017 год прогнозируется повторение общей экономической ситуации 2016 года и годовой рост продаж сектора промышленных лазеров на рынке лазерных источников излучения — на уровне 8,7–9 % [1, 2].

В 2017 году ожидается рост продаж волоконных лазеров до 8 % при более высоком росте продаж диодных и эксимерных лазеров (с двухзначными цифрами).

Объем продаж лазеров в 2017 году для маркировки несколько уменьшится (на 1%) из-за снижения цен на них, доля продаж лазеров в категории микрообработки вырастет до 18–38 % в результате продолжения спроса на эксимерные лазеры и лазеры для обработки неметаллов. Доля сегмента макрообработки останется такой же — 47 %, как и в 2016 году, с ростом в 5 % [1, 2].

Продолжится рост объема продаж лазерных источников для литографии, уже в первые годы будущего десятилетия на рынок должно выйти следующее поколение литографических установок с источниками излучения в крайнем ультрафиолете (EUV) [1, 2].

Наиболее активный спрос на лазерные технологии ожидается в ключевых промышленных секторах, таких как автомобильный, аэрокосмический, энергетический, в связи и микроэлектронике [1, 15].

Промышленные лазеры являются ключевыми компонентами в автоматизированных системах обработки материалов. Переход к децентрализованной системе производства, быстрое отслеживание колебаний цепочки поставок контролируется датчиками и компьютерами, а лазеры являются по своей природе гибким компонентом, который хорошо встраивается в современное, быстро изменяющееся, во многих случаях — индивидуальное и мелкосерийное производство, что обеспечивает хорошие перспективы применения лазерных технологий в промышленности.

А. Г. Игнатов

ООО «ЛазерИнформСервис», г. Санкт-Петербург,

член Коллегии национальных экспертов стран СНГ по лазерам и лазерным технологиям,

федеральный эксперт Министерства образования специалист сварочного производства IV уровня НАКС

E‑mail: laseris-spbo@yandex.ru

Литература

1. Belforte D. Industrial lasers continue solid revenue growth in 2016//Industrial Laser Solutions. — 2017. — Vol. 32. — January/February, № 1. — P. 9–13.

2. Мировой рынок лазеров в 2016 г.: обзор и прогноз/перевод//Лазер-Информ, 2017. — № 4. — С. 3–9//Where have all the lasers gone?/G. Overton, A. Nogee, D. Belforte, C. Holton/Laser Focus World. — 2017. — Vol. 53. — January, № 1. — P. 32–52.

3. Игнатов А. Г. Десять лет успеха: рынок фотоники и лазерных технологий (2004–2015 годы)//Фотоника. — 2015. — № 3. — С. 10–20, 22, 24, 26.

4. Игнатов А. Г. Рынок лазерных технологий 2004–2015//Ритм машиностроения. — 2015. — № 7. — С. 28–35.

5. Игнатов А. Г. Российские лазерные технологии: состояние и перспективы применения//Ритм машиностроения. — 2016.– № 1. — С. 16–30.

6. Овертон Г., Хаускен Т., Бельфорте Д., Холтон К. Послекризисные потрясения экономики не позволяют лазерным рынкам устояться. Состояние в 2011 году и прогноз на 2012 год//Лазер-Информ. -М.: ЛАС, 2012. — № 3 (474). — С. 1–6.//Laser Focus World. — 2012. — № 1.

7. Игнатов А. Г. Россия и США. Лазеры в системах ПВО и ПРО. LAP LAMBERT Academic Publishing. — 2017. — 383 с.

8. Belforte D. 2015 industrial laser market outperforms global manufacturing instability//Industrial Laser Solutions. — 2016.– № 1–2. — P. 6–11.

9. Belforte D. A. Annual Review 2011//Industrial Laser Solutions for Manufacturing. — 2012. — № 1, 2. — P. 4–6, 8–10,12.

10. Belforte D. A. The worst is over — industrial laser market recovers//Industrial Laser Solutions for Manufacturing. — 2010.- № 1.

11. Belforte D. A. Fiber lasers continue growth streak in 2014 laser market//Industrial Laser Solutions. — 2015. — № 1, Jan/Feb. — Р. 5, 6, 8, 10, 12, 13.

12. Belforte D. A. Fiber laser revenues boost the 2013 laser market//Industrial Laser Solutions for Manufacturing. — 2014. — № 1–2. — P. 6–9.

13. Игнатов А. Г. Выставка «ФОТОНИКА‑2015» завершила свою работу несколькими сенсациями//Фотоника. — 2015. — № 2. — С. 10–14.

14. Belforte D. A. Industrial Laser Processing is Healthy and Rapidly Growing//Laser Focus/Electro-Optics. — 1984. — № 20. — P. 86–88, 90, 92.

15. URL: www.laseris.ru

Еще больше новостей |