Кто работает на российском инструментальном рынке, что необходимо сделать здесь и сейчас для развития отечественной инструментальной промышленности и какие факторы препятствуют работе в этом направлении.

В настоящее время современные технологии обработки материалов резанием предоставляют возможность достижения нанометрических показателей точности деталей. Создано новое оборудование и режущий инструмент, позволяющие радикально увеличить скорости резания, вести процессы обработки на высоких и сверхвысоких скоростях резания без применения смазочно-охлаждающих технологических средств. Реализована концепция экологически безопасной обработки резанием при обеспечении высокого уровня функциональных свойств изделий [1]. При этом создаются условия повышения производительности по объему снимаемого материала (для черновой обработки) и по площади обрабатываемой поверхности (для получистовой и чистовой обработки) в единицу времени, что позволяет сократить фактическое время обработки.

Развитие режущего инструмента, являющегося одним из важнейших элементов технологической системы, в основном определяется необходимостью обеспечения технологических процессов, направленных на достижение все более растущих показателей качества изготавливаемой продукции. К примеру, в авиационной промышленности КПД, мощность и срок службы двигателей повышается за счет улучшенной аэродинамики, высоких температур сгорания и высоких механических нагрузок, при этом потенциал улучшения классических применяемых материалов ограничен. Для этого необходимо улучшать качество поверхностей деталей (особенно лопаток в компрессорах). Другим фактором развития режущего инструмента является потребность в обработке новых, находящих все более широкое применение в конструкциях изделий материалов (полимерные, композиционные материалы, новые сплавы и т. д.). Большинство таких материалов характеризуется повышенными или новыми эксплуатационными свойствами по сравнению с традиционными, что часто сопровождается низкой обрабатываемостью. Особенно это касается повышения жаропрочных свойств материала. В частности, это относится к титановым и никелевым сплавам, к композитам на основе алюминиевых и титановых сплавов, упрочненных полимерными материалами, а также интерметаллидам типа Ti-Аl, Ni-Аl и др.

Основными эксплуатационными характеристиками режущего инструмента являются эксплуатационная надежность, стойкость (износостойкость), производительность, которые в основе своей определяются геометрией режущей части и, главным образом, свойствами инструментальных материалов. Реальные же тенденции совершенствования инструментальных материалов связаны с повышением твердости, износостойкости и теплостойкости в ущерб прочности и вязкости.

Основные направления совершенствования режущего инструмента [2]:

• разработка ультрамелкозернистых (с зерном 0,3…0,5 мкм) твердых сплавов, имеющих более сбалансированное сочетание твердости и вязкости по сравнению с твердыми сплавами нормальной (1,4…2,0 мкм) и крупной (3,5…5,0 мкм) зернистости;

• создание твердых сплавов повышенной жаропрочности;

• разработка безвольфрамовых твердых сплавов с никельмолибденовыми связками, не содержащих дорогостоящих и дефицитных элементов (W, Co, Ta);

• разработка композиционных твердых сплавов, сочетающих высокоизносостойкий поверхностный слой с более дешевым массивным субстратом. К таким разработкам можно отнести запатентованные фирмой ATI Stellram (после слияния — концерн Kennametal) сверла HardCore, с двойным сплавом HCT600. Данный сплав состоит из двух: внешний твердый сплав для высокоскоростной обработки с высокой износостойкостью; центральный твердый сплав для обработки на низких скоростях, характеризующийся повышенной прочностью и стойкостью к ударам;

• расширение области применения инструмента из режущей керамики, в том числе из высокопрочной композиционной керамики (соединение высокотвёрдой керамики и высокопрочного субстрата из твердого сплава);

• повышение работоспособности режущего инструмента и эффективности обработки за счет применения многофункциональных покрытий, в том числе многослойно-композиционных покрытий с нанокристаллической структурой;

• создание сбалансированного инструмента в системе инструмент-оснастка-шпиндель станка для высокоскоростной обработки резанием;

• создание специального алмазного инструмента для обработки полимерных, углерод-углеродных композиционных материалов с обеспечением необходимых качественных показателей деталей.

В настоящее время на российском рынке в большом ассортименте представлен режущий инструмент зарубежных и отечественных фирм.

Зарубежные компании:

Kennametal, SGS Tools Company, Melin (США);

Walter AG, Arno, Hoffmann, Guhring, Widia, Emuge, Schunk, LMT, Benz Werkzeugsysteme GmbH (Германия)

Mikron Tool, Dihart AG, Alesa AG, Heule, Hartmetall AG carduro radiamant, Kaiser, DC, Sphinx Werkzeuge AG, RE-AL AG, TDC Manigley AG (Швейцария);

Sandvik, Seco (Швеция);

Pramet (Чехия);

Kintek srl. (Италия);

Ceratizit (Австрия);

Iscar, Vargus, Hanita, Acco (Израиль);

ZCC–CT, SJ Tools, JN Tools, Jiangsu (Китай);

Korloy Inc, Taegu Tec, SsangYoung (Ю. Корея);

Mitsubishi, Tungaloy, Sumitomo, Kyocera, Yamawa, Hitachi (Япония) и др.

Отечественные компании:

АО «Внииинструмент», АО «ВНИИТС», ООО «Вириал», АО «Завод алмазов и алмазного инструмента», ООО «ИТЦ Технополис», АО «Сандвик-МКТС» (г. Москва и Московская область);

ООО «НПФ «Порошковый инструмент. Металлы», АО «Сестрорецкий инструментальный завод», ООО «Петербургский абразивный завод «Ильич» (г. Санкт-Петербург);

АО «СИЗ Твинтос» (г. Серпухов);

АО «Сатурн — Инструментальный Завод», (АО «СатИЗ»), АО «Новые инструментальные решения» (г. Рыбинск);

АО «Ивановский абразивный завод» (г. Иваново);

АО «Томский инструментальный завод» (г. Томск);

АО «Победит», ОАО «Терекалмаз» (г. Владикавказ);

АО «Белгородский завод фрез и инструмента», ООО «Скиф-М», АО «Белгородский абразивный завод», ООО «Алмазный инструмент» (г. Белгород);

АО «Волжский абразивный завод» (г. Волжский, Волгоградская область);

ЗАО «Инструментальный завод — ПМ», ЗАО «РЭМОС-ПМ» (г. Пермь);

АО «Челябинский абразивный завод» (г. Челябинск);

АО «Кировградский завод твердых сплавов» (КЗТС), АО «Пумори» (г. Екатеринбург) и др.

Как видно, география производства режущего инструмента в РФ очень широка. Рассмотрим состояние рынка инструмента РФ более подробно [3].

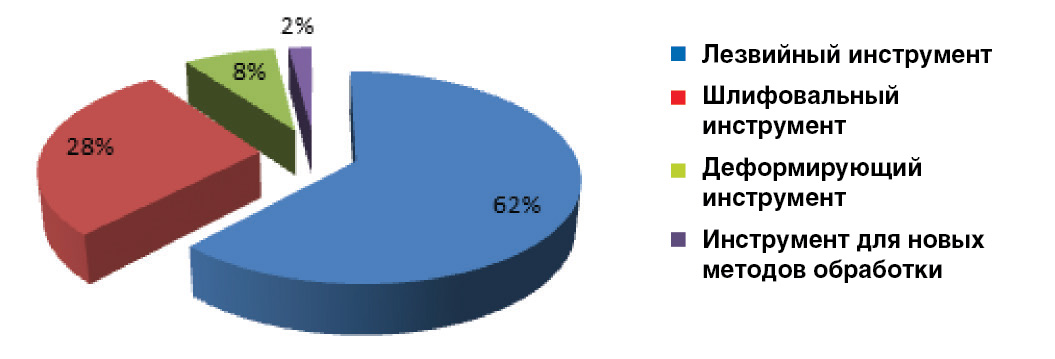

Сегментация рынка по видам режущего инструмента представлена на рис. 1.

Рис. 1. Сегментация рынка РФ по видам инструмента, (%).

Рис. 2. Сегментация рынка РФ по отраслевому принципу, (%).

Более 60 % объема отечественного рынка инструмента составляет лезвийный инструмент. На рис. 2 представлена сегментация рынка по отраслевому принципу, как видно из рисунка, основными потребителями режущего инструмента в РФ являются стратегические отрасли промышленности: оборонно-промышленный комплекс, автомобилестроение, авиационная и ракетно-космическая промышленность, тяжелое и энергетическое машиностроение, железнодорожное машиностроение и судостроение. На эти отрасли приходится более 75% поставок инструмента.

Таким образом, можно сделать вывод, что главным объектом развития инструментальной отрасли, как неотъемлемой части формирования нового технологического уклада в машиностроении, является осевой режущий инструмент.

Предприятия РФ закупают в основном импортный инструмент производства Германии, Швеции, Израиля, Японии и Ю. Кореи, наиболее популярным является инструмент фирмы Sandvik (Швеция) и Iscar (Израиль) (рис. 3). В РФ существует аналогичная продукция таких крупных фирм как «СКИФ-М», «НИР», «Томский инструментальный завод», «Кировоградский завод твердых сплавов» и др. Однако отечественный инструмент не пользуется популярностью у предприятий из-за отсутствия должной рекламы на рынке, а также из-за тесного сотрудничества иностранных производителей с фирмами-интеграторами, которые совместно с поставками инструмента предлагают услуги по обеспечению полного цикла технологической подготовки производства.

Рис. 3. Основные производители и поставщики режущего инструмента в РФ, (%).

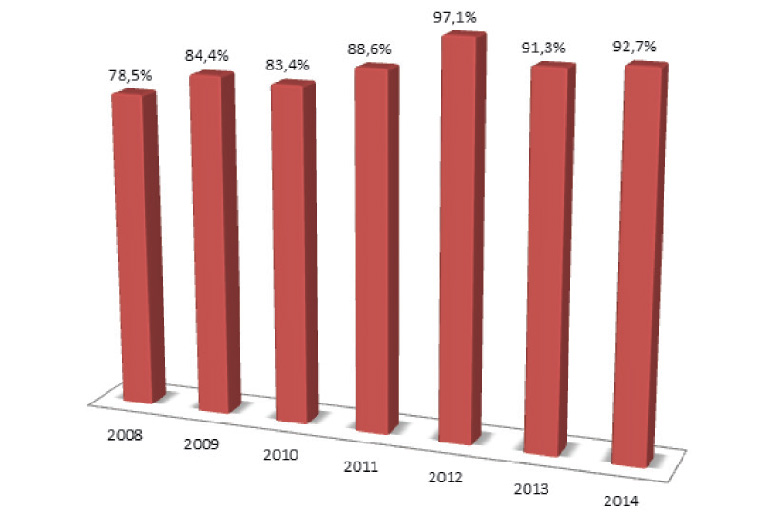

Рис.4. Рынок инструментальной продукции в РФ.

Динамика изменения отечественного рынка инструментальной продукции представлена на рис. 4.

По данным АО «Станкопром» и ассоциации «Станкоинструмент», рынок инструментальной продукции оценивается около 79 млрд рублей. При этом абсолютное значению по импорту достигает критической отметки в более 73 млрд рублей. В этой связи необходимо приступить к формированию устойчивого спроса на инструментальную продукцию, произведенную на территории Российской Федерации, которая должна отвечать мировым требованиям по качеству. Уже сегодня необходимо удовлетворять спрос новыми образцами высокотехнологичного отечественного инструмента и начать обеспечивать импортозамещение за счет ускоренного инновационного обновления российской промышленности. Многие отечественные компании приступили к реализации проектов импортозамещения инструмента при поддержке системного интегратора отрасли АО «Станкопром», в т.ч. Группа компаний «Акор Директ», ООО «Вириал», АО «СатИЗ».

Как видно из рис. 5, доля импорта потребности металлообрабатывающего инструмента составляет более 90%, наблюдается тотальная зависимость от импортного инструмента.

Рынок качественных металлообрабатывающих инструментов России характеризуется высокой степенью зависимости от импорта, закрытости и разрозненности производителей и поставщиков. К сожалению, даже при производстве инструмента на территории РФ существует большая зависимость от импортного твердосплавного сырья (основной инструментальный материал в мире), т. к. производство твердосплавных заготовок на территории РФ в 90‑е годы было практически полностью уничтожено, а современные отечественные производители пока не способны изготовить твердый сплав с необходимой структурой и механическими свойствами. В связи с этим современные предприятия в РФ в большинстве своем используют столбики твердого сплава и другое сырье для производства режущего инструмента, приобретенные за рубежом.

На крупных предприятиях существует собственное производство инструмента, которое обеспечивает потребность основного производства в специальном инструменте и позволяет производить заточку стандартного покупного инструмента. Среди таких производств стоит отметить АО «Воткинский завод», Иркутский авиационный завод (ИАЗ) — филиал ПАО «Корпорация «Иркут» и др.

Рис. 5. Импортная зависимость рынка инструментальной продукции в РФ.

С 2013 года на Воткинском заводе начал работать инструментальный цех по производству прогрессивного режущего инструмента. Цех способен изготавливать новый инструмент и производить переточку изношенного. Процесс изготовления инструмента разделен по двум участкам: механический участок и участок нанесения покрытия. Покрытие могут наносить на инструмент как из быстрорежущей стали, так и из твердого сплава (максимальная температура нанесения покрытия 550 С°). На данный момент имеются четыре вида покрытия: BalinitA, FuturaNano, AlcronaPro, Alnova. Первые два вида на основе нитрида титана, два последующие — на основе алюминия хрома. Предполагаемый объем выпуска инструмента — 50 000 штук в год. Мощности нового заводского цеха позволяют выполнять все виды операций по изготовлению оснастки, мерительного и металлорежущего инструмента, штампов, пресс-форм, сборочных и сварочных приспособлений.

В 2015 году на площадке Иркутского авиационного завода создано производство монолитного инструмента. Сегодня завод практически обеспечил себя собственными монолитными фрезами, в значительной степени избавившись от зависимости от иностранных поставщиков. Соответствующая технология была создана, а затем внедрена на инструментальное производство ИАЗ при участии научно-исследовательской лаборатории «Технологии высокопроизводительной механообработки, формообразования и упрочнения деталей машин» Иркутского национального исследовательского технического университета.

В рамках маркетинговой деятельности производителями инструмента даются предварительные рекомендации по выбору технологических параметров для усредненного обрабатываемого материала. Однако определение рациональной скорости резания для конкретной пары инструмент — обрабатываемый материал и других параметров эффективного технологического процесса обработки определенной детали, в том числе с учетом используемых станочного оборудования и инструментального оснащения, требуют специальной исследовательской работы при значительных материальных затратах. При этом рациональное уточнение технологических параметров является определяющим для обеспечения высокой производительности обработки, выполнения требований по качеству и точности обработки и рациональному использованию оборудования и режущего инструмента. Для решения этой проблемы, а также повышения эффективности инструментального обеспечения основного производства предприятий, входящих в крупные интегрированные структуры, целесообразно создавать отраслевые (холдинговые) центры компетенции в области инструментального обеспечения. Стратегической целью создания центров компетенций должны стать централизация поставок режущего инструмента и формирование специализированной научно-производственной базы, обеспечивающего полный жизненный цикл технологического оснащения производства, способного реализовать задачи по импортозамещению и оптимизации инструментальных производств предприятий. Успешным опытом в этой области можно назвать создание в объединенной двигателестроительной корпорации (ОДК) центра компетенции по подготовке производства АО «СатИЗ».

АО «СатИЗ» обладает технологиями изготовления инструмента и оснастки на уровне международных стандартов и имеет ценный опыт сотрудничества с французской компанией «Snecma», который был приобретен во время участия инструментального производства в реализации проекта создания двигателя SaM‑146. Предприятием накоплен значительный опыт по эксплуатации и изготовлению монолитного мелкодисперсного инструмента для обработки как титановых, так и жаропрочных материалов. На базе АО «СатИЗ» реализован первый в отрасли авиационного двигателестроения проект консолидированных закупок, который предусматривал приобретение для нескольких предприятий унифицированных материалов, что привело к экономии участников проекта за счет скидки в связи с увеличением объема заказа.

Выводы

1. Дальнейшему развитию инструментальной отрасли в России препятствуют ряд фундаментальных факторов:

— существенный износ текущего парка технологического оборудования;

— низкий уровень отечественного станкостроения для производства конкурентоспособного режущего инструмента;

— недостаток квалифицированных кадров;

— технологическое отставание от импортных лидеров;

— конкуренция со стороны иностранных производителей;

— высокие барьеры вхождения из-за большой доли импорта.

2. Для развития инструментальной промышленности в России предлагается:

— создание в стратегических отраслях промышленности при государственном участии центров компетенций по вопросам инструментального обеспечения;

— в рамках государственной программы импортозамещения предусмотреть мероприятия, направленные на развитие станкоинструментальной промышленности, прежде всего это касается производства отечественного технологического оборудования и высококачественного твердого сплава.

А. А. Корогодский, Г.А. Акопов (АО «Станкопром»)

П. П. Новиков, Е. Г. Рахмилевич, Е. С. Юрцев (ФГУП «НПО «Техномаш»)

e‑mail: eugene5089@mail.ru

Литература

1. Vereschaka A. A., Vereschaka A. S., Grigoriev S. N., Kirillov A. K., Khaustova O. U. Development and research of environmentally friendly dry technological machining system with compensation of physical function of cutting fluids. Procedia CIRP Сер. «46th CIRP Conference on Manufacturing Systems 2013, CIRP CMS 2013», p. 311–316.

2. Верещака А. С. Технологические производственные среды: анализ тенденций совершенствования (часть вторая)//Вестник МГТУ Станкин. 2011. № 1. С. 21–29.

3. Концепция развития инструментальной отрасли РФ. АО «Станкопром».

4. Официальные сайты организаций производителей режущего инструмента.

Еще больше новостей |